出典: Buidler DAO原作者:@购少庆@経済モデル群オリジナルアレンジ:@黑羽小斗## 序文経済モデルチームは、トークンに関連する全体的なプロセスを研究したいと考えています。これには主に次のいくつかの部分が含まれます。* 経済的なモデル設計。* トークンの発行;* トークンの流通管理。この記事では主にトークン発行に関する内容について説明します。ブロックチェーンと Web3 プロジェクトの開発に伴い、FT と NFT の両方がプロジェクトに組み込まれました。現在、学界や応用分野ではFTの発行に関する研究開発が進んでおり、NFTの役割と発行に関する関連研究や蓄積された事例は十分ではありません。 Wanxiang Blockchain の Xiao Feng 博士が公開した「Web3 アプリケーションの 3 つのトークン モデル」には NFT 関連の知識が含まれています。また、この記事の最後のセクションで NFT の発行について簡単に分析しました。グループはこの細分化された分野で開発を続けます。後で詳しく勉強します。## トークン発行の基礎知識### トークンの種類**(1) スイス金融庁による分類**2018年、スイス金融市場監督庁は、潜在的なさまざまな経済機能に応じてトークンを分類し、この分類方法は国際的にさらに認知されるようになりました。この比較的公式かつ専門的な分類定義を参照すると、具体的にはトークンは次の 3 種類に分類できます。※決済トークン:現在または将来、特定の商品や特定のサービスを取得するために、金銭や価値を移転するための支払い手段を指します。このトークンはいわゆる通貨に似ています。※ユーティリティトークン:デジタル形式で存在し、主にブロックチェーン技術を基盤として開発されたアプリケーションやサービスに使用されるトークン。たとえば、消費したガス料金です。* 資産トークン: このタイプのトークンは、トークン所有者が発行者に要求できる負債や株式、将来の企業収益や資産フローの一定の割合など、特定の資産によって裏付けられています。したがって、経済的機能という点では、このようなトークンは株式、債券、デリバティブと似ています。法定通貨を資産とみなす場合、安定通貨の一つの見方として、この種の証明書が挙げられます。この分類方法では交差が生成され、一部のトークンには特定の 2 つまたは 3 つの分類属性があります。この分類は、金融と通貨の観点からトークンを観察することにより一致しています。プロジェクト内のトークンは通常、控除プロセスを持ち、通常は最初にアプリケーションの属性を持ちますが、アプリケーションの繁栄により、この種のトークンは一般的な等価物(通貨)の性質を持ち、より多くの決済機能を備え、広く普及します広く使用されているトークンは、優れた流動性と価値の裏付けを備えているため、価値の保管属性を開発するのが容易であり、より資産に似ています。**(2) 監督に着目した分類:ユーティリティ型と有価証券型(別名:アプリケーション型、エクイティ型)**トークンは本質的に価値の伝達手段です。ブロックチェーン技術を使用して、価値、株式、物理的資産をトークン化します。その意味合いは、配当権、所有権、債権者の権利などの株式である場合もあれば、物理的な資産のマッピングなどの資産である場合もあります。チェーン上の資産。資産証明書に対応します。支払い証明書に対応する BTC、USDT などの通貨にすることができます。アプリケーションまたはサービスでの流通証明書にすることができます。このような証明書は主にアプリケーションで使用するために発行され、多くの dAPP で使用されますどちらもアプリケーション トークンに対応する独自のトークンを発行しており、創造性や注意力など、価値のあるものであれば何でも構いません。しかし、実際には、取引所が発行するプラットフォーム通貨など、いくつかのトークンはさまざまな種類が混合されており、取引所の利益の一部によって支えられており、財務的特性が強いですが、同時に取引所は多くの取引所を開放しています。その使用シナリオには使用価値があります。トークンエコノミーの概念に基づいて、トークンエコノミーの概念は無限の可能性を秘めていると考えられており、主な特徴は、トークン自体の特性を利用して、より良いエコシステム、より良い価値モデル、より多くのユーザーグループを構築し、大規模な実証を行うことです。 - 大規模な分散型の価値創造 - これがオープンソース コラボレーションの本質です。この規制に焦点を当てたトークン分類モデルは、トークンを 2 つのカテゴリと 4 つのサブカテゴリに分類します。**最初のカテゴリ: ユーティリティ トークン。 **製品またはサービスのトークン (製品の使用)。会社の製品またはサービスを使用する権利を表します。報酬トークン、ユーザーはアクションを通じて報酬を受け取ります。** 2 番目のカテゴリ: セキュリティ トークン。 **株式トークン。会社の株式や債券などに似ています。アセットトークンは、不動産や金などの現実世界の資産に相当します。!【Buidler DAO:トークン初期発行方法の分析と概要】(https://img-cdn.gateio.im/social/moments-7f230462a9-ff3d01b6e0-dd1a6f-7649e1)この区分は、より自由に開発できるユーティリティトークンと規制の対象となるセキュリティトークンであるが、ユーティリティトークンが金融活動に関与し、有価証券の性質を有する場合には、規制の対象となるという監督上の観点に沿ったものである。注: 前回の記事「4 象限トークン経済モデル (1): ダブル FT モデル」でもこれについて詳しく説明しています。### トークン発行の目的**既存のケースから、トークンの発行には 2 つの主な目的があります:**※ユーザーへのトークン発行(ユーザーへのアプリケーション利用促進)* 資金を集める**トークンには 2 種類の FT と NFT:**※FTはより通貨の特性に即したものである 上記2点が最も明白である FTの発行にはFTの価値を認識する集団が必要である FTの価値は未来の記述にあるプロジェクトの。※ NFT も上記 2 つの目的を達成できますが、その特性と開発の歴史のため、分析することはあまりありません。 (NFTの発行については後ほど特別セクションを設けます)※トークン発行方法の検討指標トークン発行の目的に応じて、当初はいくつかの指標をまとめました。一般的に、コンプライアンスの問題が最初にリストされるべきですが、ブロックチェーン業界の発展の初期の特徴により、監督とコンプライアンスも検討されています。※トークン発行のユーザーカバレッジの問題:価値の高いWeb3ユーザーは誰でもよく利用する方法であるが、アプリケーションの特性に応じて別の審査方法が必要となり、計画と実行に応じて対象ユーザーのカバレッジが制限される最大限に満足。トークンがカバーすべきフィールドはアプリケーションごとに異なる計算方法があります※ コンプライアンス問題:トークンの性質や主要国の政策に応じて、コンプライアンスに準拠した発行方法を採用したり、コンプライアンスに準拠した検証を実施したりする※資金調達指標:コンプライアンスやカバレッジを満たすことを前提に、資金調達が所定の計画に達しているかどうかが重要な検査指標となります。このインジケーターには、合計金額と粒度の 2 つの側面があります。発行されたトークンのロックアップ期間の問題については、発行段階の指標ではなく、流動性管理の設計段階およびその後の段階での課題であると考えております。### トークンの初期発行とプロジェクト開発中のトークン発行**トークン発行の場合、いくつかの種類の調査基準があります。**※初回発行額(初回発行額が0の場合と、初回発行額が0以外の場合)* 固定合計金額と変動合計金額 (このディメンションは後の流動性分析にのみ影響します。この記事では説明しません)以下の図は、初期発行部数が 0 で総量が固定されている経済モデルを表したものです。このタイプの経済モデルは、初期のトークン発行を行わずに、ビットコインをトークンとして使用して設計されています。後期の難易度システムに基づく通貨発行については本稿の範囲外とし、学習・研究のため流動性管理の後期に分類する。総量固定のトークンモデル(初期流通量は0)以下の図は、初期の合計金額が 0 ではなく、資金を調達したりユーザーにより正確にリーチするにはトークン発行を使用する必要があることを示しています。イーサリアムをトークンとして、IC0、IE 0、ID 0などのコンテンツスコープを研究しているトークン発行方法であり、そのアクション範囲は図の赤丸で示しています。実際の用途を超えるトークンの数については、経済的手段を用いて流動性を凍結する必要があります。総量固定のトークンモデル(初期流通量が0ではない)プロジェクト運営中にPoWやPoSなどを通じて発行されたトークンについては、後段の流動性管理の課題と考えており、トークン発行のこの部分については説明しません。## トークン発行方法 IxOトークンの発行方法には大きく私募と公募の2種類がありますが、ここで説明する発行はすべて公募であり、私募ではこれらの問題は発生しません。いくつかの一般的なデジタル通貨発行方法を一文で簡単に要約しましょう: パブリックチェーン上で直接起動する方法は最も原始的な IC0; ユーザーのウォレットに無料で直接送信する方法は Airdrop エアドロップ; 集中型デジタル通貨取引プラットフォームを通じて発行します。はIE 0、金融規制当局と協力して発行されたものはSTO、分散型取引所で発行されたDEXはID 0です。### 私募プライベート・エクイティ・ファンドとは、特定の投資家から非公開で資金を調達し、特定の投資対象を対象とする投資ファンドを指します。プライベート・エクイティ・ファンドはマスメディア以外の手段で募集され、発起人は非上場の複数の主体から資金を集めて投資ファンドを設立し、投資を行います。トークンの分野では、私募は通常、この分野の投資機関または個人によって行われ、通常は従来の資金調達と同様にオフラインで交渉します。この形式のトークンファイナンスは、後に SAFT に発展しました。 SAFTの正式名称はSimple Agreement for Future Tokens (Simple Future Token Contract)であり、ブロックチェーン開発者がブロックチェーンネットワークファイナンスを開発するために発行するトークンであり、先物に似ており、完了時に投資家に対応するトークンを取得する権利を与えます。SAFT は、その強力なコンプライアンスにより、Telegram や Filecoin など、多くの有名なプロジェクトで採用されています。 SAFTは上場後の有価証券ではないユーティリティトークンに特に適していますが、資金調達によるネットワーク構築は投資契約となるため、SAFTの導入によりコンプライアンス手続きがより明確になります。トークン発行検査指標によると、私募手法の効果を要約すると次のようになります。* トークン発行のカバレッジの問題: カバレッジは非常に貧弱で、全員がユーザーではなく投資家です* コンプライアンス問題: 概ね準拠※資金調達指標:一般に、より良い成果が得られ、金額も比較的大きくなります。資金の粒度を制御するのが難しく、全員が大規模なユーザーである* IC0(初期コインオファリング)### ICO (Initial Coin Offering) デジタル通貨の新規株式公開ICO (Initial Coin Offering) は、株式市場における新規株式公開 (IPO) の概念から派生したもので、ビットコインやイーサリアムなどの共通デジタル通貨を調達するためのブロックチェーン プロジェクトによる最初のトークン発行です。企業が資金調達を目的として暗号通貨を発行する場合、通常は一定数の暗号化トークンを発行し、プロジェクト参加者にこれらのトークンを販売します。通常、これらのトークンはビットコインやイーサリアムなどのデジタル通貨に交換されますが、もちろん法定通貨に交換することもできます。ICO は、デジタル通貨とブロックチェーン業界から派生したプロジェクトファイナンス手法です。確認できる最初の ICO は、2013 年 7 月に Bitcointalk (最大のビットコインおよびデジタル通貨コミュニティ フォーラム) でビットコインを通じた ICO クラウドファンディングを発表した Mastercoin プロジェクト (現在は Omni に名前変更) からのものであり、生成された対応する Mastercoin トークンは以下に配布されます。クラウドファンディング参加者。基本的に、この ICO は一種の物々交換行為であり、参加者はビットコインをマスターコイン プロジェクトのトークンと交換します。当初、ICO はデジタル通貨愛好家によるコミュニティ活動に過ぎませんでしたが、デジタル通貨とブロックチェーンの継続的な発展に伴い、より多くの人々が ICO を受け入れ、参加するようになりました。 ICO の大部分はビットコインまたはその他のデジタル通貨を使用して行われます。ブロックチェーンの分野では、イーサリアムがイーサリアムシステムに基づくERC20トークンの発行をサポートしてからICOが広く使われ始め、ICO現象が現れました。中でも最大の資金調達プロジェクトは毎日入札・発行する方式を採用したEOSで、1年近く続き約40億ドル以上を調達した。ICO の利点:オンラインのデジタル通貨ベースの資金調達方法を提供します。簡単・便利・便利に新規トークンを発行できます。 ICO は、資金調達とトークンの発行という 2 つの主要なタスクを完了することに比較的優れています。ICOの問題:プロジェクト運営リスク: ICO に参加しているプロジェクトのほとんどは初期段階にあり、リスク対応能力が低く、運営リスクが発生しやすいです。したがって、ほとんどの ICO はエンジェル投資に似ており、プロジェクトの初期段階でリスクに直面し、投資損失が発生する傾向があります。財務リスク: 投資家は、ICO への投資過程で資金調達詐欺や投資損失のリスクに直面する可能性があります。現在、ICO はプロジェクトの初期段階にあり、監督が不足しているため、一部の新興企業がこの注目市場の機会を利用して虚偽のプロジェクト情報を作成し、ICO を利用して詐欺資金を調達する可能性があります。規制法的リスク: 現在の ICO 資金調達は主に BTC と ETH に基づいていますが、依然として監督が空白の状態にあり、関連する法律や規制が欠如しています。 2017年以降、各国はICOに対する監督と管理を強化しているが、さまざまな偽装ICOもICOと同様の役割を果たしている。現在、CoinMarketCap では、ICO は一般に、IEO、IDO、その他の方法を含む広範な初期コインオファリングを指します。以下の図に示すように、上部の ICO カレンダーは一般化された ICO であり、その中の今後のプロジェクトにある ICO はこのセクションで説明する ICO です。トークン発行検査指標に従って、ICO 手法の効果を要約します。※トークン発行範囲:参加条件に制限はなく、対象範囲が最も広いが、実際の顧客を排除するための参加ルールを設計する必要がある。投資が必要なため、ICO には実際にアプリケーションを使用するエンジェル ユーザーではなく、アプリケーション以外の投資顧客が多く集まることがよくあります。 (通常はエアドロップと組み合わせるとより良い結果が得られます)* コンプライアンス問題: KYC やその他のコンテンツは後から追加されましたが、ICO はほとんどの地域で違法とみなされます* 資金調達指標: 一般に、より良い結果が達成されます。資金調達に関しては、ICOで成果が上がらなければ、他の手法でも成果を上げることが難しくなります。資金の粒度を制御するのが難しく、大規模なユーザーが存在する可能性がある* エアドロップAirdrop はデジタル通貨の配布方法の 1 つですが、当初、デジタル通貨の方法はビットコインマイニングの 1 つしかありませんでした。ただし、マイニング以外にも、後に登場したアルトコインやフォークコインの配布方法もエアドロップで配布することができます。 Airdrop は文字通り、何もないところからの贈り物です。開発チームはデジタル通貨を無料で提供し、その通貨はフォーク前の元の通貨をマイニングしたり、購入したり、保持したりする必要がなく、あなたの住所に直接送信されます。無条件でそれを与えることができます。もちろん、より多くのエアドロップは、特定のデジタル通貨を保持しているアカウントなど、特定の条件に基づいています。エアドロップのルールは発行者によって決定されており、登録後に一定量のコインが付与される場合があり、その多くはスナップショットを通じて配布されます。ブロックチェーン開発の初期には、エアドロップの選択条件はあまりありませんでしたが、Web3.0の段階では、エアドロップする前にある程度の進歩を遂げたプロジェクトが多くなったため、貢献をしたユーザーに対してエアドロップを行うことができ、また、エアドロップを行うこともできます。関連タスクを通じてユーザーをガイドします。たとえば、Arbitrum のエアドロップ設計です。エアドロップの利点:新しいトークンを希望するユーザーグループに配布することで、新しいコインの流通が促進され、新しいコインの利用が促進されます。エアドロップには資金調達が伴わないため、通常は規制上の問題はありません。アプリの実際のユーザーを対象としたエアドロップを実施し、関連タスクを完了するようにガイドします。エアドロップのデメリット:エアドロップ方式には資金調達機能がなく、単に通貨の発行が完了するだけです。トークン発行検査指標に従って、Airdrop 手法の効果を要約します。トークン発行のカバレッジ: エアドロップ条件を設定することで、より良いカバレッジを実現できますコンプライアンス上の問題:基本的にはコンプライアンス上の問題はありません資金調達の指標: 資金調達の要件を満たしていません。ただし、配信の強度はより適切に制御されます### IEO (初期交換オファリング)IEO 初期交換商品 デジタル通貨 初期交換商品Initial Exchange Offering (IEO) は、デジタル通貨取引プラットフォームを通じて新しいプロジェクトの資金を調達する方法です。IEO は通常、取引プラットフォームによってサポートされているため、資金調達のためにこのオプションを選択するプロジェクト当事者は、プロジェクトの提案を真剣に受け止める必要があります。ほとんどの場合、IEO 提案は参加する取引プラットフォームによって厳しく審査されます。ある意味、取引プラットフォームは、承認された IEO プロジェクトを独自のビジネス上の評判で保証します。IEO を通じて、潜在的な投資家は取引プラットフォームに上場される前に資産を購入できます。トークンの販売を促進する取引所では、KYC(本人確認)情報を提供する登録ユーザーは、公開市場が取引のために開く前にトークンを購入できます。IEO の利点:以前の ICO と比較して、IEO の初期交換オファリングには、より明らかな利点があります。パスは取引プラットフォームに直接上場されるため、パスの流通が促進されます。一般の投資家にとって、プロジェクト通貨の取引所はより迅速に取引に参加できます。第二に、取引所での直接 IEO は対象者を取引所全体のユーザーに拡大し、投資家の対象者を拡大することに相当するため、プロジェクト当事者にもメリットがあります。真に質の高いプロジェクトや初期の起業家にとって、IEO は優れた資金調達方法であるだけでなく、取引プラットフォームでオンラインに移行し、プロジェクト開発やコミュニティ運営に集中するためのコストとエネルギーを大幅に節約できます。取引所にとって、IEO の最も直感的な利点は、取引量と日々の活動が拡大することです。プロジェクトのファンは新規ユーザーとその資金としてプロジェクトに殺到し、そのうちの何人かは取引所の古いユーザーになる可能性があります。このような活動は、招待リベートや取引コンテストなどの従来の運用方法よりも魅力的です。IEO の欠点:流通コストの問題。一般的に取引所には上場手数料が必要で、その金額はかなり高額です。一部の初期プロジェクトにとっては負担です。IEO 手法にはプロジェクトに対する特定のレビュー要件があるため、多くのプロジェクト関係者にとって敷居は比較的高くなります。トークン発行検査指標に従って、IEO 手法の効果を要約します。* トークン発行のカバレッジの問題: トランザクションのニーズがあるユーザーのみを促進できますが、実際の製品のエンジェル顧客を十分にカバーできません。エアドロップと併用するのが最善です* コンプライアンスの問題: 一般的に、取引所はコンプライアンスを確保します。※資金調達指標:比較的良好であり、取引を通じてより豊富な資金調達が可能。しかし、マーケットメーカーが市場を引っ張り、初期の投資家が時期尚早に撤退することもあります。資金調達の粒度の管理が不十分最初の ICO と比較して、IEO は取引ユーザーのグループを拡大しており、資金調達に役立ちます。### STO(セキュリティトークンオファリング)STO、つまりSecurity Token Offeringとはセキュリティトークンの発行を意味します。有価証券は財産権の貴重な証明書であり、所有者はこの証明書を信頼して所有権または債権者の権利、およびその他の私権証明文書を証明できます。米国 SEC は、ハウイー テストを満たす証券はハウイー テストを満たすものであると考えています。つまり、個人が自分の資金を共通の企業に投資し、プロモーターまたはプロモーターの努力のみから利益を期待するように誘導される契約、取引、または計画です。一般的に言えば、SEC によれば、「収益期待」のあるすべての投資は有価証券とみなされるべきです。STO は、企業の株式、債権者の権利、知的財産権、信託株式、金や宝石などの物理的資産など、現実の特定の種類の金融資産または権利であり、チェーン上で暗号化されたデジタル権利および利益証明書に変換されます。 . デジタル化。STOはIPOとICOの中間に位置し、規制当局がIPOの管理手法をデジタル通貨の管理に利用したいと考えているヘアスタイルです。一方で、STO はその証券性を認識しているため、各国の証券規制当局の監督を受けています。 STO は依然として基盤となるブロックチェーン技術に基づいていますが、技術アップデートを通じて規制基準とのドッキングを実現できます; 一方で、IC0 のような複雑で時間のかかる IPO プロセスと比較して、STO の基盤となるブロックチェーン技術もまた、より効率的かつ便利なSTO発行が実現できます。* **STOの起源**IC0は壊れ続け、ブロックチェーン技術の神話は崩れ、資産がない、信用がない、ネギや資金を切る、逃亡するなどの出来事が起こり続けています。基本的に、これらの出来事が起こっているのは、ICOには根拠となる資産や価値がなく、単なる誇大宣伝、将来の描写、無意味な合意だけであるためです。 ICO や取引所などの重要なリンクを直接監督していないことも重要な理由です。 STO は実物資産に基づいており、政府の監督を積極的に受け入れ、ICO のジレンマを打破しようとしています。米国証券取引委員会(SEC)は、ブロックチェーンによって生成された新種のトークンを見て、それを証券規制に含めることを決定しました。この動きはかつてデジタル通貨とブロックチェーン業界に非常に深刻な打撃を与え、大惨事に遭遇するのではないかと考えられていました。しかしその後、多くの国や地域が追随を始め、独自の規制政策を次々と発表し、STOそのものの定義に多少の差異はあるものの、徐々に市場を形成してきました。規制は大惨事ではなく、公然と発展し成長し得る法的地位であることを理解してください。このように、ブロックチェーンプロジェクトから伝統的な産業、資本家から証券業界の関係者に至るまで、さまざまな資産所有者がこの業界に積極的に注目し、この業界に参入しようと躍起になっていることがわかります。ある意味、STOとその背後にあるブロックチェーン、トークン、トークンエコノミクスなどは正体不明で物議をかもしており、ダモクレスの剣の規制はむしろそのためにダモクレスの剣を掲げるようなものである。それは前進します。米国が始めた STO 規制は、世界の多くの国や地域で徐々に追随を開始し、世界の規制制度は混乱の中で比較的明確な傾向を示しています。**STO の利点:**1. 本質的価値: ST は、企業の株式、利益、不動産などの価値サポートとして実物資産または収益を持っています。2. 自動コンプライアンスと迅速な決済:ST は、KYC/AML メカニズムを自動化し、即時決済を実現するために規制当局の承認とライセンスを取得しています。3. より小さな単位への所有権の分割:資産所有権の分割を加速し、不動産や高級美術品などの高リスク投資商品への参入障壁を低くします。4. ベンチャーキャピタルの民主化: 資金調達方法の拡大。5. 資産の相互運用性: 資産の標準化された合意により、異なる資産と異なる法定通貨間の相互運用性が促進されます。6. 流動性と市場の深さの増加:償還を心配することなく、ST を通じて流動性の低い資産に投資できます。次のチャネルを通じて市場の厚みも増します。* デジタル資産価格の上昇により、市場に注入される数十億ドルの追加富が生み出される*BancorのようなプログラマティックマーケットメーカーはロングテールSTの流動性を高める※資産相互運用協定により国境を越えた資産流通が促進される7. 規制リスクを軽減し、デューデリジェンスを強化します。規制上のオファーの免除に適用される、KYC および AML に関する国の規制はスマート コントラクトに書き込まれており、プログラム可能な自動コンプライアンスの実現が期待されています。8. STは、資産の流通コストの削減が期待されます。スマートコントラクトを使用して自動コンプライアンスと資金回収を実現する、契約と会計レポートのデータをチェーンにアップロードする、資産の分割性を高める、T+0 清算と決済を実現するなど、プロセスにおけるトランザクションの摩擦を軽減します。9. 証券法 SEC によって規制されており、法的に準拠しており、より安全です。10. 24時間取引。**STO の質問:**1. 譲渡および販売には厳格なルールがあります。 Polymath ST-20 標準の説明を参照すると、ERC-20 トークンには資産譲渡取引に制限がなく、誰でも大量の ERC-20 トークンを誰にでも譲渡できます。しかし、セキュリティ トークンの場合、これは問題ありません。 ST-20 の目的は、発行者が KYC に合格した人の間でのみトークンを流通できるようにすることであり、これにより取引群の範囲が狭まる効果があります。2. ユーティリティトークンと同様にプラットフォーム上の決済手段としては使用できません。3. クロスプラットフォームのセキュリティ トークンの流通には、大きな規制上の障害があります。4. 過剰な資産流動性は、大きな価格変動を引き起こす可能性があります。 STO により、新興企業が直接、多くの ST 保有者を抱える上場企業になることが可能になる場合があります。新興企業は多くの不確実性と浮き沈みに直面しているため、これらの不確実なシグナルがトークン価格に深刻な変動を引き起こす可能性があります。5. STO イノベーションは、尾にリスクを積み上げるだけかもしれません。6. 従来の金融と競合する:* 従来の金融商品と競合します。投資家の観点から見ると、情報公開性は高いものの、ユーティリティトークンより安全なセキュリティトークン(ST)というわけではなく、やはりターゲットの質や開発の見通し、経済的な健全性など。* 従来の金融ファンドと競合します。現在、既存の証券資本市場において優良資産がアクセスできる資金量と投資家の数はSTOをはるかに上回っています。* 従来の金融機関と競合します。適格な投資家のみを受け入れる証券金融プラットフォームは、株式クラウドファンディングから不動産投資クラウドファンディングに至るまで、実際に米国で長年存在しています。例えば、不動産投資プラットフォーム「Fundrise」では、資格のある投資家がトークンを使用せずにさまざまなプロジェクトの収益権の一部に投資することができます。たとえば、Sharepost を使用すると、適格投資家はさまざまな新興企業の IPO 前の株式を購入できます。これも既存の技術構造に基づいています。* 従来の金融環境と競合します。従来の金融規制と法的成熟度は STO をはるかに超えています7. 機関投資家による投資判断は比較的成熟しており、合理的である 個人投資家向けの流通市場は存在しない 流動性はプレミアムではなくディスカウントであるべき 一般的に言えば、評価額が高くなるとは言い難い8. セキュリティ トークンは、資産と資金をより適切に適合させるためのリスク評価と価格設定を金融仲介業者に依存しています。 STは、オフチェーンの資産と情報の所有権をチェーン上に置き、それらを規制の枠組みの下でトークンの形で流通させる必要がある。現時点では、セキュリティトークン(ST)の価値はオンチェーンアクティビティや分散型ネットワークに基づいておらず、監督遵守を前提とした資本や債権者の権利をマッピングしたトークン証明書であり、分散型ネットワークとはあまり関係がありません。そしてブロックチェーンの基盤技術STOは、IPOと証券管理という現在の伝統的な方法を利用してデジタル通貨の発行を管理したいと考えていますが、デジタル通貨の特性は従来の証券とは大きく異なり、規制政策の変更と調整が必要なため、これは非常に困難で困難です。トークン発行検査指標に従って、STO 手法の効果を要約します。* トークン発行の対象範囲の問題: 規制要件を満たすユーザーのみが参加でき、実物商品のエンジェル顧客を十分にカバーできず、デジタル通貨を保有する顧客の大部分さえも参加できない* コンプライアンス問題: コンプライアンス※資金調達指標:一般的には制限のため、資金調達状況は良好ではありません。粒子サイズの制御は容易ではない※その他のIXO## IFO 初期フォーク オファリング デジタル通貨の最初のフォーク オファリングデジタル通貨の最初のフォーク発行は通常、ビットコインなどの主流通貨のフォークに基づいています。IFOに関与するフォーク通貨は、元のビットコインのブロックチェーンに基づいており、ビットコインなどの異なるルールに従って別のチェーンを分割します。そしてBCH(ビットコインキャッシュ)と呼ばれる新しいデジタル通貨が誕生しました。 「フォーク」はビットコインのコードの大部分を保持するだけでなく、ビットコインがフォークされる前のデータも継承します。フォークはエアドロップと組み合わせて使用されることがよくあります。生成された新しいコインは古いユーザーにエアドロップされるため、古いユーザーは恩恵を受け、新しいコインの認識と流通を促進できます。フォークされたコインのモデルは何通り成功しましたか?ブロックチェーンプロジェクトは依然としてプロジェクト当事者の継続的な開発に依存しており、IFO手法を使用するチームは投機的であることが多く、プロジェクトがうまく発展するのは困難です。## IMO Initial Miner Offerings デジタル通貨の最初のマイナー発行初めてのマイニングマシン発行であるIMOは、マイニングマシンを発行してトークンを発行するというものです。企業またはチームは特定のブロックチェーンを構築し、特定のアルゴリズムを使用し、企業またはチーム自体が販売する特別なマイニングマシンを使用してのみこのブロックチェーン上のトークンをマイニングできます。通常、この種のマイニングマシンはアプリケーションの機能を備えており、マイニングマシンを継続的に使用することで価値の源泉が得られます。IMOの資金調達モデルは、マイニングを通じて新しいデジタル通貨を生成するための特別なマイニングマシンを発行するだけです。 Xunlei Wankeun-LinkToken (旧名 Wankecoin WKC)、Kuaibo の交通鉱石トラフィック トークン (LLT) の交通宝箱、およびその後の Baofengbokuyun-BFC ポイントなど、いくつかの IMO 事例がありました。この方法は、ハードウェア デバイスのサポートが必要で、ビジネス モデルの運用にハードウェアに依存するプロジェクトに使用できます。初期のエンジェル ユーザーを正確に見つけて、これらのユーザーにインセンティブを与えることができます。## IBO (Initial Bancor Offering) 初回償還発行IBO を理解する前に、まずバンコールを理解してください。この言葉は、1940 年から 1942 年にかけてケインズとシューマッハによって提案された超主権通貨の概念に由来しています。ケインズが提案した計画では、バンコールは金建ての国際貿易の会計単位として使用される可能性があります。加盟国は金を「Bancor」と交換できますが、「Bancor」を金と交換することはできません。各国の通貨は「バンコール」で表されます。しかし、第二次世界大戦後にアメリカが繁栄していたため、ブレトンウッズ会議ではケインズに代表されるイギリスの案は採用されなかった。 Bancor プロトコルに戻ると、Bancor プロトコルは Bancor Network プロジェクトによって提案および適用されており、デジタル資産間の交換価格を設定する公式を使用することを目的としています。 Bancor プロトコルは、スマート コントラクト ブロックチェーン上で自動化された価格検出と自律的な流動性メカニズムを可能にします。これらのスマート トークンには、他のトークンを保持するネットワークに接続する 1 つ以上のコネクタがあり、ユーザーはスマート トークンを購入または清算して接続されたトークンとすぐに交換できます。標準的な IB 0 の発行では、プロジェクト当事者はまず、設定された比率に従って特定の価値の別のトークンを「準備金」として抵当に入れる必要があります。その後、スマートコントラクトとその資金を通じてトークンの発行と流通を完全に実現します。プロジェクトはスマート コントラクトにロックされており、いつでも全員の監視の対象になります。したがって、IB 0 モードには次のような利点もあります。IBO の例は、EOS - FIBOS のサイドチェーン プロジェクトです。 IBO の新しい概念により、FIBOS はその年の 8 月末にメインネットが稼動してからわずか 1 週間で 850,000 EOS を調達しました。IBO の理論は、DEX などのアプリケーションの基礎となる理論の先駆けであり、DEX と IDO では、異なるデジタル通貨間の交換がよりスムーズになります。## IDO 関連の知識Coinmarketcap や業界のその他の関連情報によると、現在の主な発行方法は IDO であるとされていますが、このセクションでは IDO 関連のコンテンツについて詳しく検討します。セクション 2.1 の図から、2023 年にはほとんどのプロジェクトが IDO 方式を採用することがわかります。### 基本概念IDO、Initial DEX Offering の正式名は、分散型取引所 (DEX) に基づくトークンの初期発行を指します。 IDO は、分散型取引所 (DEX) を通じてトークンの販売を促進します。暗号通貨プロジェクトは DEX にトークンを提供し、ユーザーはプラットフォームを通じて資金を投資し、DEX が最終的な配布と転送を完了します。これらのプロセスは、ブロックチェーンのスマート コントラクトを通じて自動化されます。2019 年、IDO はその低料金またはゼロ手数料と分散型の性質により注目を集め始めました。その結果、IDO はプライベートラウンドや初期シードラウンド以外で資金調達を目指すプロジェクトにとって主要なプラットフォームとして選ばれるようになりました。 2018年の最初のIDO以来、2,365回のIDOが実施され、16億ドル以上の資金を調達しました(出典:CryptoRank、2022年12月)。 IDO の詳細については、参考資料を参照してください。以下にリンクされている集計統計は、より包括的です。DEX上でIDOが発行されるのですが、具体的な方法は異なりますが、大きく以下のチャネルに分けられます。Uniswap、Balancer’s LBP、SushiSwap、DODO クラウドファンディングプール構築などの従来の DEX プラットフォームを通じて発行されます。PolkaStarter、DuckStarter、Bounce、Mesa などのトークン発行プラットフォームを通じて。DAO Maker などの DAO プラットフォームを通じて発行されます。その他の新しい遊びのチャネル: MASK によって作成された ITO メソッドは、Twitter などのソーシャル プラットフォームの助けを借りて発表および発行されます。 (Twitterが入り口で、最下位層はやはり従来のDEXです)IDO を細分化する方法が異なるため、プロセスにいくつかの違いがあります。従来の DEX プラットフォーム上にある場合、通常はレビューの問題はありません。配信プラットフォーム経由の場合、配信プラットフォームが関連するレビュー作業を完了します。一部のプロジェクトはすでにトークン (通常は ERC-20 の形式) を生成しているため、発行プラットフォームが提供するトークン発行機能に依存する必要はありません。一般に、プロジェクトがトークンを発行して資金を調達したい場合、多くのプロセスは同じです。ルーチンは次のとおりです。* 事業計画を立てる* プロモーション資料の準備(公式ウェブサイト、プロジェクトのホワイトペーパーなど)* トークン発行方法を選択します (ICO、IEO、IDO など)。※選択した配布方法に合わせてご用意ください。 (ERC-20トークンの発行、関連レビュー資料など)* トークン発行完了*募金を受け取るIDOの発行方法を選択する一般的なプロセスは、いくつかのIDO形式から1つの方法を選択し、発行にはトークン発行プラットフォームを使用することを選択するのが一般的であり、これについても説明します。配信プラットフォームの選択方法はプラットフォームによって異なります。一般的なプラットフォームにはレビュー作業が含まれます。※審査完了後、プロジェクトはDEX上でIDOを実行できるようになります。プロジェクト当事者は固定価格でトークンを供給し、ユーザーはトークンと引き換えに資金をロックします。投資家は後ほどトークン生成イベント (TGE) でトークンを受け取ります。※通常は投資家のホワイトリストが存在します。投資家は参加するためにマーケティングタスクを完了するか、単にウォレットアドレスを提供する必要がある場合があります。* 調達された資金の一部は、プロジェクトのトークンの流動性プールを作成するために使用されます。残りの資金はチームに残されます。投資家はTGE後にトークンを取引できます。提供された流動性は通常、一定期間ロックされます。* TGE 段階では、トークンがユーザーに転送され、取引のために流動性資金が開設されます。IDO の利点:※分散型取引の特徴を有する(オープンかつ透明性があり、流動性が高い)※発行市場発行終了後はオンラインで流通市場を開始すると便利です* 投資家が初期段階のプロジェクトに参加する機会を提供します個人的には、現在の IDO の人気の理由は、規制の問題を心配する必要がないことにあると思います。IDO の欠点:* 通常、KYC または AML はありません。初期段階では、初期の偽の取引ペアと同じ原理に基づいた偽のプロジェクトが多数ありました。* 配信プラットフォーム上の IDO は参加するために配信プラットフォームのトークンを必要とすることが多く、参加者のコストが増加します。* DEX は拡張性が低くなります。 ICOやIEOでは10億ドルを超える資金を調達したプロジェクトもありますが、DEXに関してはこれまでのところ事例はなく、IDOの金額も一般的に比較的少額です。* IDO は、開発と変化における分散化とリスク管理の間のトレードオフだけでなく、監督とイノベーションの間のバランスにも直面しています。トークン発行検査指標に従って、IDO 手法の効果を要約します。トークン発行の対象範囲の問題: 分散型取引所でしか取引できないユーザーや、実際の商品を十分にカバーできないエンジェル顧客には、エアドロップと併用するのが最善です。* コンプライアンス問題: 一般に、DEX 取引所はコンプライアンスを確保します。言い換えれば、コンプライアンス問題はこのように放棄されます。※資金調達指標:比較的良好であり、取引を通じてより豊富な資金調達が可能。資金管理がより適切になり、1 人の参加者の金額を設定できます。※第1回IEOに比べ、初期段階ではIDO取引利用者の規模は大きくないが、分散型取引所の発展に伴い、徐々に集中型取引所を上回る効果が得られるだろう。* IDO の流通チャネルとプラットフォーム前のセクションでは、次のような IDO のいくつかの一般的なチャネルについて説明しました。Uniswap、Balancer’s LBP、SushiSwap、DODO クラウドファンディングプール構築などの従来の DEX プラットフォームを通じて発行されます。PolkaStarter、DuckStarter、Bounce、Mesa などのトークン発行プラットフォームを通じて。Dao Maker などの DAO プラットフォームを通じて発行されます。その他の新しい遊びのチャネル: MASK によって作成された ITO メソッドは、Twitter などのソーシャル プラットフォームの助けを借りて発表および発行されます。 (Twitterが入り口で、最下位層はやはり従来のDEXです)Cryptorank.io Web サイトから IDO のランキングを参照してください。下の写真は2023-5-30のスクリーンショットです。各プラットフォームの IDO の合計数、収益率を見てみましょう。Cryptorank の履歴データによると、これらの IDO プラットフォーム トークンは、発行から史上最高価格まで数百、さらには数千パーセント ポイント上昇したことがわかります。その中で、GameFiプラットフォーム上のトークンは4946.3%まで上昇し、IDOトークンの中で最も高い成長率を示した代表的なケースの1つとなった。これは、優れた IDO プラットフォームがより高い成長の可能性を備えたトークンを保有していることが多く、そのためブロックチェーン投資家にとって最も人気のあるオブジェクトの 1 つとなっていることがわかります。いくつかの典型的な IDO プラットフォーム********** いくつかの主要な配信方法の比較!【Buidler DAO:トークン初期発行方法の分析と概要】(https://img-cdn.gateio.im/social/moments-7f230462a9-981f508ab2-dd1a6f-7649e1)!【Buidler DAO:トークン初期発行方法の分析と概要】(https://img-cdn.gateio.im/social/moments-7f230462a9-c3c8f19f0d-dd1a6f-7649e1)### 経済モデルに関わるNFT発行トークン発行の 2 つの目的:1. ユーザーへのトークン発行(ユーザーへのアプリケーション利用促進)2. 資金を集めるNFT は上記 2 つの目的も達成できます。 NFTはユーザーに送信され、宛先のウォレットアドレスに直接送信することも、NFT取引市場を通じてユーザーに配布することもできます。使用価値については、NFT の価値の理解により反映されており、多くの NFT は、ミームの文化的要素を反映して、コレクションの形で提示されています。通常は、多くの人の中から価値を認める人を見つければよいのです。ユーザーは将来の収入を見込んでNFTを購入しやすいため、NFT、特に株式NFTを販売することで資金調達の機能が完了します。このセグメントでは、経済チームの他のメンバーが後で詳細な調査を実施し、関連する記事を公開して調査結果を出力します。## 参照*Fu Shaoqing、Hu Shuguang、「ブロックチェーン経済モデル」、北京工業大学出版局、2022 年 4 月。* Camila Russo、「Peer to Everything-Ethereum and Future Digital Finance」、中国翻訳出版、2022 年 10 月。* Xiao Feng、「Web3 新しい経済とトークン化」(3 トークン モデル)、HashGroup、2023 年 4 月。*コインテレグラフ。 Initial DEX Offering (IDO): 分散型取引所で暗号通貨を立ち上げるための初心者向けガイド [EB/OL] 。 202×。 。*イアン・リー。 IDO ランドスケープの詳細 [EB/OL] 。 2023.1.16

Buidler DAO: トークンの初期発行方法の分析と概要

出典: Buidler DAO

原作者:@购少庆@経済モデル群

オリジナルアレンジ:@黑羽小斗

序文

経済モデルチームは、トークンに関連する全体的なプロセスを研究したいと考えています。これには主に次のいくつかの部分が含まれます。

この記事では主にトークン発行に関する内容について説明します。ブロックチェーンと Web3 プロジェクトの開発に伴い、FT と NFT の両方がプロジェクトに組み込まれました。現在、学界や応用分野ではFTの発行に関する研究開発が進んでおり、NFTの役割と発行に関する関連研究や蓄積された事例は十分ではありません。 Wanxiang Blockchain の Xiao Feng 博士が公開した「Web3 アプリケーションの 3 つのトークン モデル」には NFT 関連の知識が含まれています。また、この記事の最後のセクションで NFT の発行について簡単に分析しました。グループはこの細分化された分野で開発を続けます。後で詳しく勉強します。

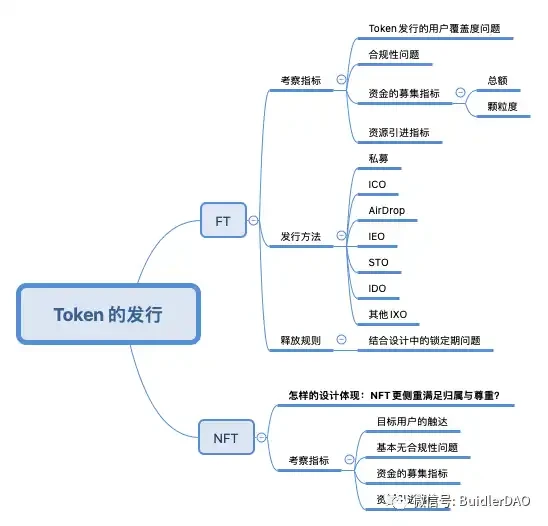

トークン発行の基礎知識

トークンの種類

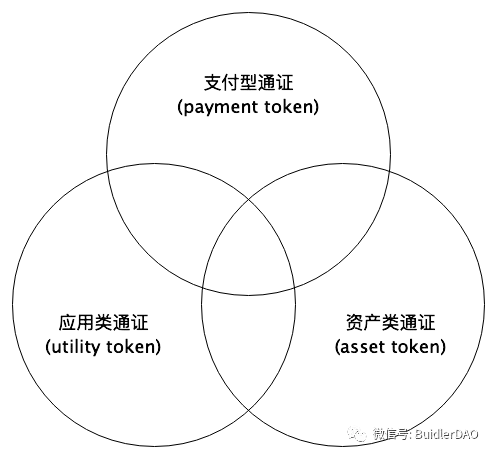

(1) スイス金融庁による分類

2018年、スイス金融市場監督庁は、潜在的なさまざまな経済機能に応じてトークンを分類し、この分類方法は国際的にさらに認知されるようになりました。この比較的公式かつ専門的な分類定義を参照すると、具体的にはトークンは次の 3 種類に分類できます。

※決済トークン:現在または将来、特定の商品や特定のサービスを取得するために、金銭や価値を移転するための支払い手段を指します。このトークンはいわゆる通貨に似ています。 ※ユーティリティトークン:デジタル形式で存在し、主にブロックチェーン技術を基盤として開発されたアプリケーションやサービスに使用されるトークン。たとえば、消費したガス料金です。

この分類方法では交差が生成され、一部のトークンには特定の 2 つまたは 3 つの分類属性があります。

この分類は、金融と通貨の観点からトークンを観察することにより一致しています。プロジェクト内のトークンは通常、控除プロセスを持ち、通常は最初にアプリケーションの属性を持ちますが、アプリケーションの繁栄により、この種のトークンは一般的な等価物(通貨)の性質を持ち、より多くの決済機能を備え、広く普及します広く使用されているトークンは、優れた流動性と価値の裏付けを備えているため、価値の保管属性を開発するのが容易であり、より資産に似ています。

(2) 監督に着目した分類:ユーティリティ型と有価証券型(別名:アプリケーション型、エクイティ型)

トークンは本質的に価値の伝達手段です。ブロックチェーン技術を使用して、価値、株式、物理的資産をトークン化します。その意味合いは、配当権、所有権、債権者の権利などの株式である場合もあれば、物理的な資産のマッピングなどの資産である場合もあります。チェーン上の資産。資産証明書に対応します。支払い証明書に対応する BTC、USDT などの通貨にすることができます。アプリケーションまたはサービスでの流通証明書にすることができます。このような証明書は主にアプリケーションで使用するために発行され、多くの dAPP で使用されますどちらもアプリケーション トークンに対応する独自のトークンを発行しており、創造性や注意力など、価値のあるものであれば何でも構いません。

しかし、実際には、取引所が発行するプラットフォーム通貨など、いくつかのトークンはさまざまな種類が混合されており、取引所の利益の一部によって支えられており、財務的特性が強いですが、同時に取引所は多くの取引所を開放しています。その使用シナリオには使用価値があります。

トークンエコノミーの概念に基づいて、トークンエコノミーの概念は無限の可能性を秘めていると考えられており、主な特徴は、トークン自体の特性を利用して、より良いエコシステム、より良い価値モデル、より多くのユーザーグループを構築し、大規模な実証を行うことです。 - 大規模な分散型の価値創造 - これがオープンソース コラボレーションの本質です。

この規制に焦点を当てたトークン分類モデルは、トークンを 2 つのカテゴリと 4 つのサブカテゴリに分類します。

**最初のカテゴリ: ユーティリティ トークン。 **

製品またはサービスのトークン (製品の使用)。会社の製品またはサービスを使用する権利を表します。

報酬トークン、ユーザーはアクションを通じて報酬を受け取ります。

** 2 番目のカテゴリ: セキュリティ トークン。 **

株式トークン。会社の株式や債券などに似ています。

アセットトークンは、不動産や金などの現実世界の資産に相当します。

!【Buidler DAO:トークン初期発行方法の分析と概要】(https://img-cdn.gateio.im/social/moments-7f230462a9-ff3d01b6e0-dd1a6f-7649e1)

この区分は、より自由に開発できるユーティリティトークンと規制の対象となるセキュリティトークンであるが、ユーティリティトークンが金融活動に関与し、有価証券の性質を有する場合には、規制の対象となるという監督上の観点に沿ったものである。

注: 前回の記事「4 象限トークン経済モデル (1): ダブル FT モデル」でもこれについて詳しく説明しています。

トークン発行の目的

既存のケースから、トークンの発行には 2 つの主な目的があります:

※ユーザーへのトークン発行(ユーザーへのアプリケーション利用促進)

トークンには 2 種類の FT と NFT:

※FTはより通貨の特性に即したものである 上記2点が最も明白である FTの発行にはFTの価値を認識する集団が必要である FTの価値は未来の記述にあるプロジェクトの。 ※ NFT も上記 2 つの目的を達成できますが、その特性と開発の歴史のため、分析することはあまりありません。 (NFTの発行については後ほど特別セクションを設けます) ※トークン発行方法の検討指標

トークン発行の目的に応じて、当初はいくつかの指標をまとめました。一般的に、コンプライアンスの問題が最初にリストされるべきですが、ブロックチェーン業界の発展の初期の特徴により、監督とコンプライアンスも検討されています。

※トークン発行のユーザーカバレッジの問題:価値の高いWeb3ユーザーは誰でもよく利用する方法であるが、アプリケーションの特性に応じて別の審査方法が必要となり、計画と実行に応じて対象ユーザーのカバレッジが制限される最大限に満足。トークンがカバーすべきフィールドはアプリケーションごとに異なる計算方法があります ※ コンプライアンス問題:トークンの性質や主要国の政策に応じて、コンプライアンスに準拠した発行方法を採用したり、コンプライアンスに準拠した検証を実施したりする ※資金調達指標:コンプライアンスやカバレッジを満たすことを前提に、資金調達が所定の計画に達しているかどうかが重要な検査指標となります。このインジケーターには、合計金額と粒度の 2 つの側面があります。

発行されたトークンのロックアップ期間の問題については、発行段階の指標ではなく、流動性管理の設計段階およびその後の段階での課題であると考えております。

トークンの初期発行とプロジェクト開発中のトークン発行

トークン発行の場合、いくつかの種類の調査基準があります。

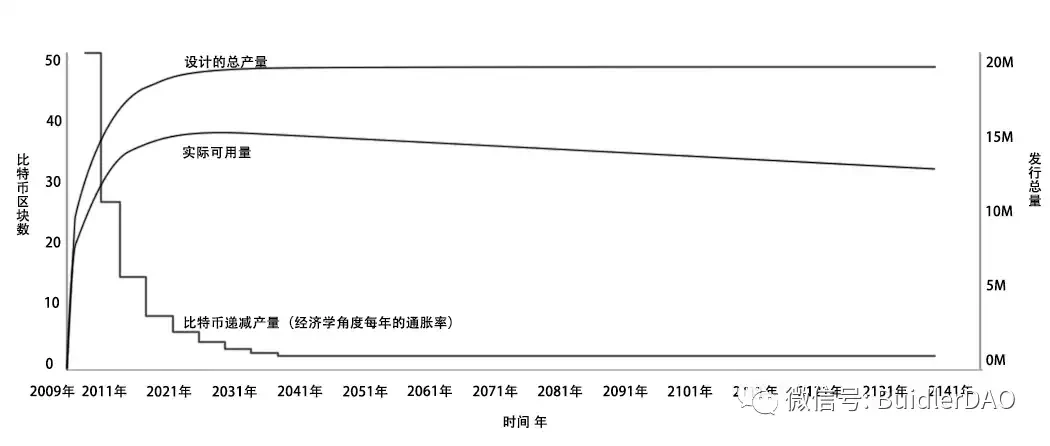

※初回発行額(初回発行額が0の場合と、初回発行額が0以外の場合)

以下の図は、初期発行部数が 0 で総量が固定されている経済モデルを表したものです。このタイプの経済モデルは、初期のトークン発行を行わずに、ビットコインをトークンとして使用して設計されています。後期の難易度システムに基づく通貨発行については本稿の範囲外とし、学習・研究のため流動性管理の後期に分類する。

総量固定のトークンモデル(初期流通量は0)

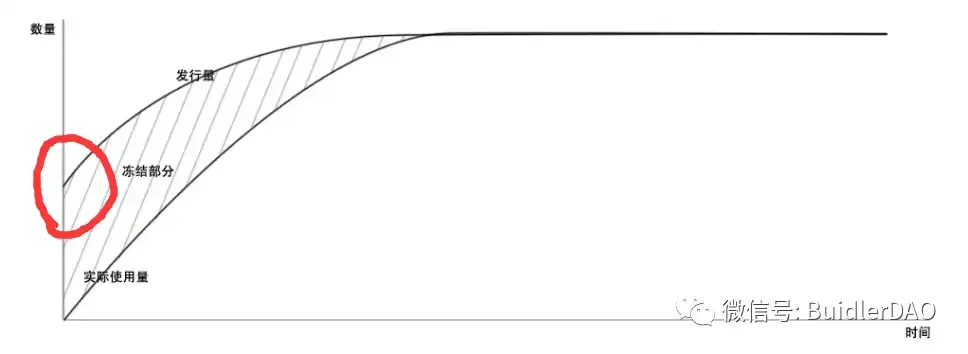

以下の図は、初期の合計金額が 0 ではなく、資金を調達したりユーザーにより正確にリーチするにはトークン発行を使用する必要があることを示しています。イーサリアムをトークンとして、IC0、IE 0、ID 0などのコンテンツスコープを研究しているトークン発行方法であり、そのアクション範囲は図の赤丸で示しています。実際の用途を超えるトークンの数については、経済的手段を用いて流動性を凍結する必要があります。

総量固定のトークンモデル(初期流通量が0ではない)

プロジェクト運営中にPoWやPoSなどを通じて発行されたトークンについては、後段の流動性管理の課題と考えており、トークン発行のこの部分については説明しません。

トークン発行方法 IxO

トークンの発行方法には大きく私募と公募の2種類がありますが、ここで説明する発行はすべて公募であり、私募ではこれらの問題は発生しません。

いくつかの一般的なデジタル通貨発行方法を一文で簡単に要約しましょう: パブリックチェーン上で直接起動する方法は最も原始的な IC0; ユーザーのウォレットに無料で直接送信する方法は Airdrop エアドロップ; 集中型デジタル通貨取引プラットフォームを通じて発行します。はIE 0、金融規制当局と協力して発行されたものはSTO、分散型取引所で発行されたDEXはID 0です。

私募

プライベート・エクイティ・ファンドとは、特定の投資家から非公開で資金を調達し、特定の投資対象を対象とする投資ファンドを指します。プライベート・エクイティ・ファンドはマスメディア以外の手段で募集され、発起人は非上場の複数の主体から資金を集めて投資ファンドを設立し、投資を行います。

トークンの分野では、私募は通常、この分野の投資機関または個人によって行われ、通常は従来の資金調達と同様にオフラインで交渉します。この形式のトークンファイナンスは、後に SAFT に発展しました。 SAFTの正式名称はSimple Agreement for Future Tokens (Simple Future Token Contract)であり、ブロックチェーン開発者がブロックチェーンネットワークファイナンスを開発するために発行するトークンであり、先物に似ており、完了時に投資家に対応するトークンを取得する権利を与えます。

SAFT は、その強力なコンプライアンスにより、Telegram や Filecoin など、多くの有名なプロジェクトで採用されています。 SAFTは上場後の有価証券ではないユーティリティトークンに特に適していますが、資金調達によるネットワーク構築は投資契約となるため、SAFTの導入によりコンプライアンス手続きがより明確になります。

トークン発行検査指標によると、私募手法の効果を要約すると次のようになります。

ICO (Initial Coin Offering) デジタル通貨の新規株式公開

ICO (Initial Coin Offering) は、株式市場における新規株式公開 (IPO) の概念から派生したもので、ビットコインやイーサリアムなどの共通デジタル通貨を調達するためのブロックチェーン プロジェクトによる最初のトークン発行です。企業が資金調達を目的として暗号通貨を発行する場合、通常は一定数の暗号化トークンを発行し、プロジェクト参加者にこれらのトークンを販売します。通常、これらのトークンはビットコインやイーサリアムなどのデジタル通貨に交換されますが、もちろん法定通貨に交換することもできます。

ICO は、デジタル通貨とブロックチェーン業界から派生したプロジェクトファイナンス手法です。確認できる最初の ICO は、2013 年 7 月に Bitcointalk (最大のビットコインおよびデジタル通貨コミュニティ フォーラム) でビットコインを通じた ICO クラウドファンディングを発表した Mastercoin プロジェクト (現在は Omni に名前変更) からのものであり、生成された対応する Mastercoin トークンは以下に配布されます。クラウドファンディング参加者。基本的に、この ICO は一種の物々交換行為であり、参加者はビットコインをマスターコイン プロジェクトのトークンと交換します。当初、ICO はデジタル通貨愛好家によるコミュニティ活動に過ぎませんでしたが、デジタル通貨とブロックチェーンの継続的な発展に伴い、より多くの人々が ICO を受け入れ、参加するようになりました。 ICO の大部分はビットコインまたはその他のデジタル通貨を使用して行われます。

ブロックチェーンの分野では、イーサリアムがイーサリアムシステムに基づくERC20トークンの発行をサポートしてからICOが広く使われ始め、ICO現象が現れました。中でも最大の資金調達プロジェクトは毎日入札・発行する方式を採用したEOSで、1年近く続き約40億ドル以上を調達した。

ICO の利点:

オンラインのデジタル通貨ベースの資金調達方法を提供します。簡単・便利・便利に新規トークンを発行できます。 ICO は、資金調達とトークンの発行という 2 つの主要なタスクを完了することに比較的優れています。

ICOの問題:

プロジェクト運営リスク: ICO に参加しているプロジェクトのほとんどは初期段階にあり、リスク対応能力が低く、運営リスクが発生しやすいです。したがって、ほとんどの ICO はエンジェル投資に似ており、プロジェクトの初期段階でリスクに直面し、投資損失が発生する傾向があります。

財務リスク: 投資家は、ICO への投資過程で資金調達詐欺や投資損失のリスクに直面する可能性があります。現在、ICO はプロジェクトの初期段階にあり、監督が不足しているため、一部の新興企業がこの注目市場の機会を利用して虚偽のプロジェクト情報を作成し、ICO を利用して詐欺資金を調達する可能性があります。

規制法的リスク: 現在の ICO 資金調達は主に BTC と ETH に基づいていますが、依然として監督が空白の状態にあり、関連する法律や規制が欠如しています。 2017年以降、各国はICOに対する監督と管理を強化しているが、さまざまな偽装ICOもICOと同様の役割を果たしている。

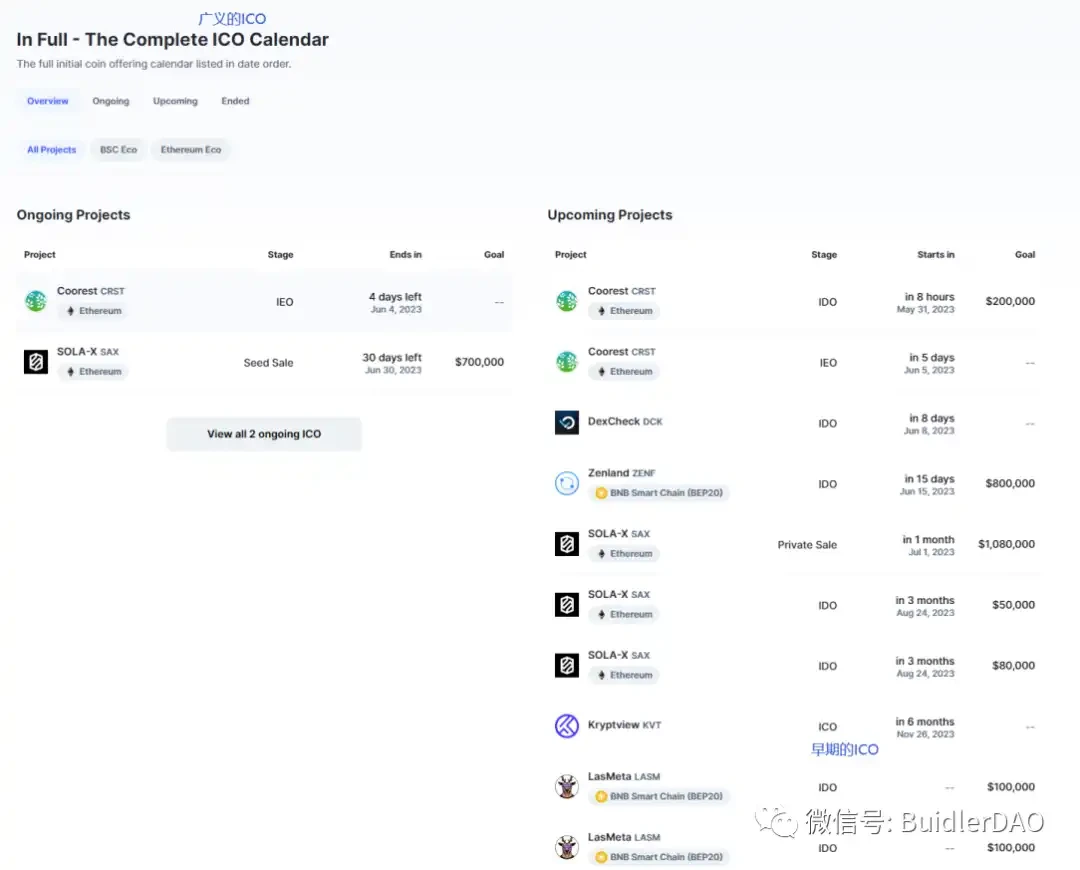

現在、CoinMarketCap では、ICO は一般に、IEO、IDO、その他の方法を含む広範な初期コインオファリングを指します。以下の図に示すように、上部の ICO カレンダーは一般化された ICO であり、その中の今後のプロジェクトにある ICO はこのセクションで説明する ICO です。

トークン発行検査指標に従って、ICO 手法の効果を要約します。

※トークン発行範囲:参加条件に制限はなく、対象範囲が最も広いが、実際の顧客を排除するための参加ルールを設計する必要がある。投資が必要なため、ICO には実際にアプリケーションを使用するエンジェル ユーザーではなく、アプリケーション以外の投資顧客が多く集まることがよくあります。 (通常はエアドロップと組み合わせるとより良い結果が得られます)

Airdrop はデジタル通貨の配布方法の 1 つですが、当初、デジタル通貨の方法はビットコインマイニングの 1 つしかありませんでした。ただし、マイニング以外にも、後に登場したアルトコインやフォークコインの配布方法もエアドロップで配布することができます。 Airdrop は文字通り、何もないところからの贈り物です。開発チームはデジタル通貨を無料で提供し、その通貨はフォーク前の元の通貨をマイニングしたり、購入したり、保持したりする必要がなく、あなたの住所に直接送信されます。無条件でそれを与えることができます。もちろん、より多くのエアドロップは、特定のデジタル通貨を保持しているアカウントなど、特定の条件に基づいています。エアドロップのルールは発行者によって決定されており、登録後に一定量のコインが付与される場合があり、その多くはスナップショットを通じて配布されます。

ブロックチェーン開発の初期には、エアドロップの選択条件はあまりありませんでしたが、Web3.0の段階では、エアドロップする前にある程度の進歩を遂げたプロジェクトが多くなったため、貢献をしたユーザーに対してエアドロップを行うことができ、また、エアドロップを行うこともできます。関連タスクを通じてユーザーをガイドします。たとえば、Arbitrum のエアドロップ設計です。

エアドロップの利点:

新しいトークンを希望するユーザーグループに配布することで、新しいコインの流通が促進され、新しいコインの利用が促進されます。エアドロップには資金調達が伴わないため、通常は規制上の問題はありません。

アプリの実際のユーザーを対象としたエアドロップを実施し、関連タスクを完了するようにガイドします。

エアドロップのデメリット:

エアドロップ方式には資金調達機能がなく、単に通貨の発行が完了するだけです。

トークン発行検査指標に従って、Airdrop 手法の効果を要約します。

トークン発行のカバレッジ: エアドロップ条件を設定することで、より良いカバレッジを実現できます

コンプライアンス上の問題:基本的にはコンプライアンス上の問題はありません

資金調達の指標: 資金調達の要件を満たしていません。ただし、配信の強度はより適切に制御されます

IEO (初期交換オファリング)

IEO 初期交換商品 デジタル通貨 初期交換商品

Initial Exchange Offering (IEO) は、デジタル通貨取引プラットフォームを通じて新しいプロジェクトの資金を調達する方法です。

IEO は通常、取引プラットフォームによってサポートされているため、資金調達のためにこのオプションを選択するプロジェクト当事者は、プロジェクトの提案を真剣に受け止める必要があります。ほとんどの場合、IEO 提案は参加する取引プラットフォームによって厳しく審査されます。ある意味、取引プラットフォームは、承認された IEO プロジェクトを独自のビジネス上の評判で保証します。

IEO を通じて、潜在的な投資家は取引プラットフォームに上場される前に資産を購入できます。トークンの販売を促進する取引所では、KYC(本人確認)情報を提供する登録ユーザーは、公開市場が取引のために開く前にトークンを購入できます。

IEO の利点:

以前の ICO と比較して、IEO の初期交換オファリングには、より明らかな利点があります。パスは取引プラットフォームに直接上場されるため、パスの流通が促進されます。一般の投資家にとって、プロジェクト通貨の取引所はより迅速に取引に参加できます。第二に、取引所での直接 IEO は対象者を取引所全体のユーザーに拡大し、投資家の対象者を拡大することに相当するため、プロジェクト当事者にもメリットがあります。真に質の高いプロジェクトや初期の起業家にとって、IEO は優れた資金調達方法であるだけでなく、取引プラットフォームでオンラインに移行し、プロジェクト開発やコミュニティ運営に集中するためのコストとエネルギーを大幅に節約できます。取引所にとって、IEO の最も直感的な利点は、取引量と日々の活動が拡大することです。プロジェクトのファンは新規ユーザーとその資金としてプロジェクトに殺到し、そのうちの何人かは取引所の古いユーザーになる可能性があります。このような活動は、招待リベートや取引コンテストなどの従来の運用方法よりも魅力的です。

IEO の欠点:

流通コストの問題。一般的に取引所には上場手数料が必要で、その金額はかなり高額です。一部の初期プロジェクトにとっては負担です。

IEO 手法にはプロジェクトに対する特定のレビュー要件があるため、多くのプロジェクト関係者にとって敷居は比較的高くなります。

トークン発行検査指標に従って、IEO 手法の効果を要約します。

最初の ICO と比較して、IEO は取引ユーザーのグループを拡大しており、資金調達に役立ちます。

STO(セキュリティトークンオファリング)

STO、つまりSecurity Token Offeringとはセキュリティトークンの発行を意味します。有価証券は財産権の貴重な証明書であり、所有者はこの証明書を信頼して所有権または債権者の権利、およびその他の私権証明文書を証明できます。米国 SEC は、ハウイー テストを満たす証券はハウイー テストを満たすものであると考えています。つまり、個人が自分の資金を共通の企業に投資し、プロモーターまたはプロモーターの努力のみから利益を期待するように誘導される契約、取引、または計画です。一般的に言えば、SEC によれば、「収益期待」のあるすべての投資は有価証券とみなされるべきです。

STO は、企業の株式、債権者の権利、知的財産権、信託株式、金や宝石などの物理的資産など、現実の特定の種類の金融資産または権利であり、チェーン上で暗号化されたデジタル権利および利益証明書に変換されます。 . デジタル化。

STOはIPOとICOの中間に位置し、規制当局がIPOの管理手法をデジタル通貨の管理に利用したいと考えているヘアスタイルです。一方で、STO はその証券性を認識しているため、各国の証券規制当局の監督を受けています。 STO は依然として基盤となるブロックチェーン技術に基づいていますが、技術アップデートを通じて規制基準とのドッキングを実現できます; 一方で、IC0 のような複雑で時間のかかる IPO プロセスと比較して、STO の基盤となるブロックチェーン技術もまた、より効率的かつ便利なSTO発行が実現できます。

IC0は壊れ続け、ブロックチェーン技術の神話は崩れ、資産がない、信用がない、ネギや資金を切る、逃亡するなどの出来事が起こり続けています。基本的に、これらの出来事が起こっているのは、ICOには根拠となる資産や価値がなく、単なる誇大宣伝、将来の描写、無意味な合意だけであるためです。 ICO や取引所などの重要なリンクを直接監督していないことも重要な理由です。 STO は実物資産に基づいており、政府の監督を積極的に受け入れ、ICO のジレンマを打破しようとしています。

米国証券取引委員会(SEC)は、ブロックチェーンによって生成された新種のトークンを見て、それを証券規制に含めることを決定しました。この動きはかつてデジタル通貨とブロックチェーン業界に非常に深刻な打撃を与え、大惨事に遭遇するのではないかと考えられていました。

しかしその後、多くの国や地域が追随を始め、独自の規制政策を次々と発表し、STOそのものの定義に多少の差異はあるものの、徐々に市場を形成してきました。規制は大惨事ではなく、公然と発展し成長し得る法的地位であることを理解してください。このように、ブロックチェーンプロジェクトから伝統的な産業、資本家から証券業界の関係者に至るまで、さまざまな資産所有者がこの業界に積極的に注目し、この業界に参入しようと躍起になっていることがわかります。

ある意味、STOとその背後にあるブロックチェーン、トークン、トークンエコノミクスなどは正体不明で物議をかもしており、ダモクレスの剣の規制はむしろそのためにダモクレスの剣を掲げるようなものである。それは前進します。

米国が始めた STO 規制は、世界の多くの国や地域で徐々に追随を開始し、世界の規制制度は混乱の中で比較的明確な傾向を示しています。

STO の利点:

本質的価値: ST は、企業の株式、利益、不動産などの価値サポートとして実物資産または収益を持っています。

自動コンプライアンスと迅速な決済:ST は、KYC/AML メカニズムを自動化し、即時決済を実現するために規制当局の承認とライセンスを取得しています。

より小さな単位への所有権の分割:資産所有権の分割を加速し、不動産や高級美術品などの高リスク投資商品への参入障壁を低くします。

ベンチャーキャピタルの民主化: 資金調達方法の拡大。

資産の相互運用性: 資産の標準化された合意により、異なる資産と異なる法定通貨間の相互運用性が促進されます。

流動性と市場の深さの増加:償還を心配することなく、ST を通じて流動性の低い資産に投資できます。次のチャネルを通じて市場の厚みも増します。

規制リスクを軽減し、デューデリジェンスを強化します。規制上のオファーの免除に適用される、KYC および AML に関する国の規制はスマート コントラクトに書き込まれており、プログラム可能な自動コンプライアンスの実現が期待されています。

STは、資産の流通コストの削減が期待されます。スマートコントラクトを使用して自動コンプライアンスと資金回収を実現する、契約と会計レポートのデータをチェーンにアップロードする、資産の分割性を高める、T+0 清算と決済を実現するなど、プロセスにおけるトランザクションの摩擦を軽減します。

証券法 SEC によって規制されており、法的に準拠しており、より安全です。

24時間取引。

STO の質問:

譲渡および販売には厳格なルールがあります。 Polymath ST-20 標準の説明を参照すると、ERC-20 トークンには資産譲渡取引に制限がなく、誰でも大量の ERC-20 トークンを誰にでも譲渡できます。しかし、セキュリティ トークンの場合、これは問題ありません。 ST-20 の目的は、発行者が KYC に合格した人の間でのみトークンを流通できるようにすることであり、これにより取引群の範囲が狭まる効果があります。

ユーティリティトークンと同様にプラットフォーム上の決済手段としては使用できません。

クロスプラットフォームのセキュリティ トークンの流通には、大きな規制上の障害があります。

過剰な資産流動性は、大きな価格変動を引き起こす可能性があります。 STO により、新興企業が直接、多くの ST 保有者を抱える上場企業になることが可能になる場合があります。新興企業は多くの不確実性と浮き沈みに直面しているため、これらの不確実なシグナルがトークン価格に深刻な変動を引き起こす可能性があります。

STO イノベーションは、尾にリスクを積み上げるだけかもしれません。

従来の金融と競合する:

機関投資家による投資判断は比較的成熟しており、合理的である 個人投資家向けの流通市場は存在しない 流動性はプレミアムではなくディスカウントであるべき 一般的に言えば、評価額が高くなるとは言い難い

セキュリティ トークンは、資産と資金をより適切に適合させるためのリスク評価と価格設定を金融仲介業者に依存しています。 STは、オフチェーンの資産と情報の所有権をチェーン上に置き、それらを規制の枠組みの下でトークンの形で流通させる必要がある。現時点では、セキュリティトークン(ST)の価値はオンチェーンアクティビティや分散型ネットワークに基づいておらず、監督遵守を前提とした資本や債権者の権利をマッピングしたトークン証明書であり、分散型ネットワークとはあまり関係がありません。そしてブロックチェーンの基盤技術

STOは、IPOと証券管理という現在の伝統的な方法を利用してデジタル通貨の発行を管理したいと考えていますが、デジタル通貨の特性は従来の証券とは大きく異なり、規制政策の変更と調整が必要なため、これは非常に困難で困難です。

トークン発行検査指標に従って、STO 手法の効果を要約します。

IFO 初期フォーク オファリング デジタル通貨の最初のフォーク オファリング

デジタル通貨の最初のフォーク発行は通常、ビットコインなどの主流通貨のフォークに基づいています。IFOに関与するフォーク通貨は、元のビットコインのブロックチェーンに基づいており、ビットコインなどの異なるルールに従って別のチェーンを分割します。そしてBCH(ビットコインキャッシュ)と呼ばれる新しいデジタル通貨が誕生しました。 「フォーク」はビットコインのコードの大部分を保持するだけでなく、ビットコインがフォークされる前のデータも継承します。

フォークはエアドロップと組み合わせて使用されることがよくあります。生成された新しいコインは古いユーザーにエアドロップされるため、古いユーザーは恩恵を受け、新しいコインの認識と流通を促進できます。

フォークされたコインのモデルは何通り成功しましたか?ブロックチェーンプロジェクトは依然としてプロジェクト当事者の継続的な開発に依存しており、IFO手法を使用するチームは投機的であることが多く、プロジェクトがうまく発展するのは困難です。

IMO Initial Miner Offerings デジタル通貨の最初のマイナー発行

初めてのマイニングマシン発行であるIMOは、マイニングマシンを発行してトークンを発行するというものです。

企業またはチームは特定のブロックチェーンを構築し、特定のアルゴリズムを使用し、企業またはチーム自体が販売する特別なマイニングマシンを使用してのみこのブロックチェーン上のトークンをマイニングできます。通常、この種のマイニングマシンはアプリケーションの機能を備えており、マイニングマシンを継続的に使用することで価値の源泉が得られます。

IMOの資金調達モデルは、マイニングを通じて新しいデジタル通貨を生成するための特別なマイニングマシンを発行するだけです。 Xunlei Wankeun-LinkToken (旧名 Wankecoin WKC)、Kuaibo の交通鉱石トラフィック トークン (LLT) の交通宝箱、およびその後の Baofengbokuyun-BFC ポイントなど、いくつかの IMO 事例がありました。

この方法は、ハードウェア デバイスのサポートが必要で、ビジネス モデルの運用にハードウェアに依存するプロジェクトに使用できます。初期のエンジェル ユーザーを正確に見つけて、これらのユーザーにインセンティブを与えることができます。

IBO (Initial Bancor Offering) 初回償還発行

IBO を理解する前に、まずバンコールを理解してください。この言葉は、1940 年から 1942 年にかけてケインズとシューマッハによって提案された超主権通貨の概念に由来しています。ケインズが提案した計画では、バンコールは金建ての国際貿易の会計単位として使用される可能性があります。加盟国は金を「Bancor」と交換できますが、「Bancor」を金と交換することはできません。各国の通貨は「バンコール」で表されます。

しかし、第二次世界大戦後にアメリカが繁栄していたため、ブレトンウッズ会議ではケインズに代表されるイギリスの案は採用されなかった。 Bancor プロトコルに戻ると、Bancor プロトコルは Bancor Network プロジェクトによって提案および適用されており、デジタル資産間の交換価格を設定する公式を使用することを目的としています。 Bancor プロトコルは、スマート コントラクト ブロックチェーン上で自動化された価格検出と自律的な流動性メカニズムを可能にします。これらのスマート トークンには、他のトークンを保持するネットワークに接続する 1 つ以上のコネクタがあり、ユーザーはスマート トークンを購入または清算して接続されたトークンとすぐに交換できます。

標準的な IB 0 の発行では、プロジェクト当事者はまず、設定された比率に従って特定の価値の別のトークンを「準備金」として抵当に入れる必要があります。その後、スマートコントラクトとその資金を通じてトークンの発行と流通を完全に実現します。プロジェクトはスマート コントラクトにロックされており、いつでも全員の監視の対象になります。したがって、IB 0 モードには次のような利点もあります。

IBO の例は、EOS - FIBOS のサイドチェーン プロジェクトです。 IBO の新しい概念により、FIBOS はその年の 8 月末にメインネットが稼動してからわずか 1 週間で 850,000 EOS を調達しました。

IBO の理論は、DEX などのアプリケーションの基礎となる理論の先駆けであり、DEX と IDO では、異なるデジタル通貨間の交換がよりスムーズになります。

IDO 関連の知識

Coinmarketcap や業界のその他の関連情報によると、現在の主な発行方法は IDO であるとされていますが、このセクションでは IDO 関連のコンテンツについて詳しく検討します。セクション 2.1 の図から、2023 年にはほとんどのプロジェクトが IDO 方式を採用することがわかります。

### 基本概念

IDO、Initial DEX Offering の正式名は、分散型取引所 (DEX) に基づくトークンの初期発行を指します。 IDO は、分散型取引所 (DEX) を通じてトークンの販売を促進します。暗号通貨プロジェクトは DEX にトークンを提供し、ユーザーはプラットフォームを通じて資金を投資し、DEX が最終的な配布と転送を完了します。これらのプロセスは、ブロックチェーンのスマート コントラクトを通じて自動化されます。

2019 年、IDO はその低料金またはゼロ手数料と分散型の性質により注目を集め始めました。その結果、IDO はプライベートラウンドや初期シードラウンド以外で資金調達を目指すプロジェクトにとって主要なプラットフォームとして選ばれるようになりました。 2018年の最初のIDO以来、2,365回のIDOが実施され、16億ドル以上の資金を調達しました(出典:CryptoRank、2022年12月)。 IDO の詳細については、参考資料を参照してください。以下にリンクされている集計統計は、より包括的です。

DEX上でIDOが発行されるのですが、具体的な方法は異なりますが、大きく以下のチャネルに分けられます。

Uniswap、Balancer’s LBP、SushiSwap、DODO クラウドファンディングプール構築などの従来の DEX プラットフォームを通じて発行されます。

PolkaStarter、DuckStarter、Bounce、Mesa などのトークン発行プラットフォームを通じて。

DAO Maker などの DAO プラットフォームを通じて発行されます。

その他の新しい遊びのチャネル: MASK によって作成された ITO メソッドは、Twitter などのソーシャル プラットフォームの助けを借りて発表および発行されます。 (Twitterが入り口で、最下位層はやはり従来のDEXです)

IDO を細分化する方法が異なるため、プロセスにいくつかの違いがあります。従来の DEX プラットフォーム上にある場合、通常はレビューの問題はありません。配信プラットフォーム経由の場合、配信プラットフォームが関連するレビュー作業を完了します。一部のプロジェクトはすでにトークン (通常は ERC-20 の形式) を生成しているため、発行プラットフォームが提供するトークン発行機能に依存する必要はありません。

一般に、プロジェクトがトークンを発行して資金を調達したい場合、多くのプロセスは同じです。ルーチンは次のとおりです。

IDOの発行方法を選択する一般的なプロセスは、いくつかのIDO形式から1つの方法を選択し、発行にはトークン発行プラットフォームを使用することを選択するのが一般的であり、これについても説明します。配信プラットフォームの選択方法はプラットフォームによって異なります。

一般的なプラットフォームにはレビュー作業が含まれます。

※審査完了後、プロジェクトはDEX上でIDOを実行できるようになります。プロジェクト当事者は固定価格でトークンを供給し、ユーザーはトークンと引き換えに資金をロックします。投資家は後ほどトークン生成イベント (TGE) でトークンを受け取ります。 ※通常は投資家のホワイトリストが存在します。投資家は参加するためにマーケティングタスクを完了するか、単にウォレットアドレスを提供する必要がある場合があります。

IDO の利点:

※分散型取引の特徴を有する(オープンかつ透明性があり、流動性が高い) ※発行市場発行終了後はオンラインで流通市場を開始すると便利です

個人的には、現在の IDO の人気の理由は、規制の問題を心配する必要がないことにあると思います。

IDO の欠点:

トークン発行検査指標に従って、IDO 手法の効果を要約します。

トークン発行の対象範囲の問題: 分散型取引所でしか取引できないユーザーや、実際の商品を十分にカバーできないエンジェル顧客には、エアドロップと併用するのが最善です。

前のセクションでは、次のような IDO のいくつかの一般的なチャネルについて説明しました。

Uniswap、Balancer’s LBP、SushiSwap、DODO クラウドファンディングプール構築などの従来の DEX プラットフォームを通じて発行されます。

PolkaStarter、DuckStarter、Bounce、Mesa などのトークン発行プラットフォームを通じて。

Dao Maker などの DAO プラットフォームを通じて発行されます。

その他の新しい遊びのチャネル: MASK によって作成された ITO メソッドは、Twitter などのソーシャル プラットフォームの助けを借りて発表および発行されます。 (Twitterが入り口で、最下位層はやはり従来のDEXです)

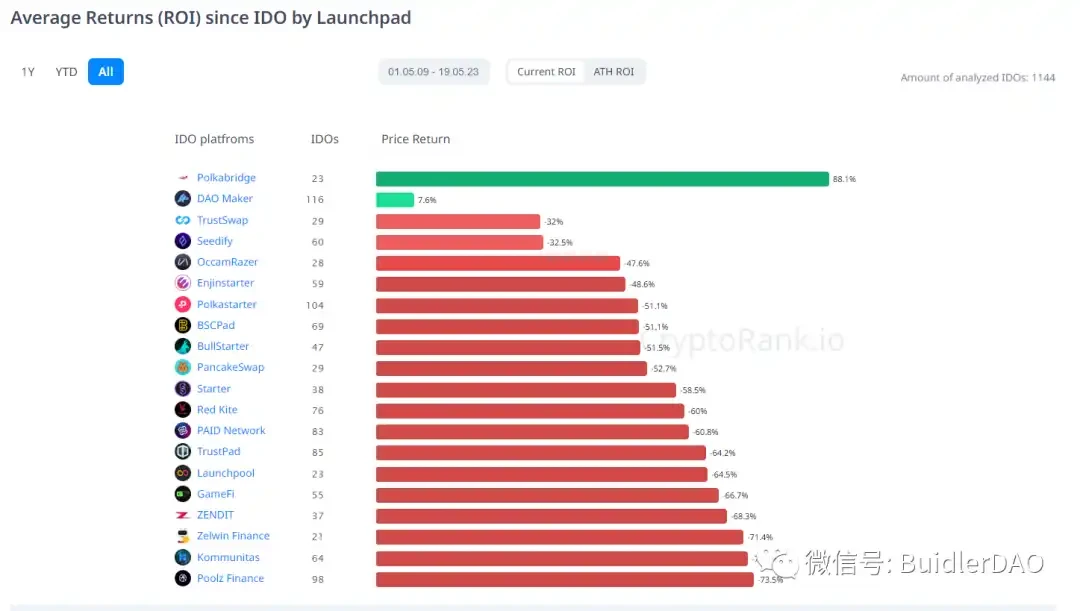

Cryptorank.io Web サイトから IDO のランキングを参照してください。

下の写真は2023-5-30のスクリーンショットです。各プラットフォームの IDO の合計数、収益率を見てみましょう。

Cryptorank の履歴データによると、これらの IDO プラットフォーム トークンは、発行から史上最高価格まで数百、さらには数千パーセント ポイント上昇したことがわかります。その中で、GameFiプラットフォーム上のトークンは4946.3%まで上昇し、IDOトークンの中で最も高い成長率を示した代表的なケースの1つとなった。これは、優れた IDO プラットフォームがより高い成長の可能性を備えたトークンを保有していることが多く、そのためブロックチェーン投資家にとって最も人気のあるオブジェクトの 1 つとなっていることがわかります。

いくつかの典型的な IDO プラットフォーム

!【Buidler DAO:トークン初期発行方法の分析と概要】(https://img-cdn.gateio.im/social/moments-7f230462a9-981f508ab2-dd1a6f-7649e1)

!【Buidler DAO:トークン初期発行方法の分析と概要】(https://img-cdn.gateio.im/social/moments-7f230462a9-c3c8f19f0d-dd1a6f-7649e1)

経済モデルに関わるNFT発行

トークン発行の 2 つの目的:

ユーザーへのトークン発行(ユーザーへのアプリケーション利用促進)

資金を集める

NFT は上記 2 つの目的も達成できます。 NFTはユーザーに送信され、宛先のウォレットアドレスに直接送信することも、NFT取引市場を通じてユーザーに配布することもできます。使用価値については、NFT の価値の理解により反映されており、多くの NFT は、ミームの文化的要素を反映して、コレクションの形で提示されています。通常は、多くの人の中から価値を認める人を見つければよいのです。

ユーザーは将来の収入を見込んでNFTを購入しやすいため、NFT、特に株式NFTを販売することで資金調達の機能が完了します。

このセグメントでは、経済チームの他のメンバーが後で詳細な調査を実施し、関連する記事を公開して調査結果を出力します。

参照

*Fu Shaoqing、Hu Shuguang、「ブロックチェーン経済モデル」、北京工業大学出版局、2022 年 4 月。