Tren Blockchain DIY

Pernahkah Anda memulai dengan niat polos? Anda membeli beberapa bohlam pintar Philips Hue karena disebut-sebut yang terbaik. Aplikasinya keren, warnanya memukau, dan Anda merasa sangat modern ketika bisa mengatur pencahayaan lewat ponsel seperti seorang ahli teknologi.

Kemudian Anda berpikir thermostat di rumah juga harus pintar. Namun, Nest memiliki AI terbaik, jadi Anda memilih itu. Aplikasi berbeda, akun berbeda, tetapi tidak masalah—hanya satu tambahan perangkat.

Sebentar saja, rumah Anda menjadi sangat tidak terintegrasi. Bel pintu Ring tidak terhubung ke speaker Alexa, Alexa tidak mengontrol pintu garasi Apple HomeKit, HomeKit tidak berkomunikasi dengan hub Samsung SmartThings. Anda membutuhkan empat aplikasi berbeda hanya untuk menyalakan lampu, mengatur suhu, dan mengunci pintu depan. Setiap perusahaan menjanjikan “pengalaman smart home yang mulus”, namun kenyataannya rumah Anda justru semakin rumit dengan berbagai aplikasi.

Apakah Circle dan Stripe akan melakukan hal yang sama di dunia crypto?

Jalur Cepat Menuju Lingkaran Dalam Crypto

Introduction.com adalah jaringan privat berkepercayaan tinggi yang dikhususkan untuk para pemimpin terhormat di GTM, BD, dan manajemen di bidang crypto, teknologi, dan keuangan.

Di dalamnya, para anggota memasuki ekosistem terpilih di mana kolaborasi, penjalinan kesepakatan, dan pertumbuhan terjadi secara natural.

Lepaskan gangguan. Kurangi hambatan. Temukan nilai sejati dari konektivitas eksekutif.

Pendaftaran baru kini dibuka.

Pada Agustus 2025, dua pengumuman besar mengejutkan publik.

Pertama, Stripe—raksasa pembayaran senilai $50 miliar—mengumumkan pembangunan Tempo, sebuah blockchain “berperforma tinggi, berfokus pada pembayaran” bersama VC crypto Paradigm. Sehari berikutnya, Circle, perusahaan di balik stablecoin USDC senilai $67 miliar, memperkenalkan rencana Arc, blockchain Layer 1 besutan mereka untuk pembayaran stablecoin, FX, dan pasar modal.

Arc dari Circle: Circle merancang Arc sepenuhnya untuk stablecoin USDC miliknya. Kebanyakan blockchain mengharuskan pembayaran biaya transaksi dengan token native mereka—misal, ETH di Ethereum, SOL di Solana. Di Arc, biaya dibayar langsung menggunakan USDC. Pengguna tak perlu menyimpan token volatil untuk memakai jaringan.

Arc memiliki mesin FX internal. Alih-alih menggunakan layanan eksternal atau DEX untuk pertukaran mata uang, Arc menangani valuta asing secara langsung di protokol. Kirim USDC, penerima mendapatkan EURC (Euro Coin), dan konversi terjadi otomatis tanpa perantara atau biaya tambahan.

Kontrol privasi juga tersedia. Sebagian besar blockchain publik (Ethereum, Bitcoin, Solana) menunjukkan data: alamat, jumlah, waktu. Sementara koin privasi seperti Monero menyembunyikan semua informasi. Arc menawarkan privasi selektif; institusi dapat menyembunyikan nilai transaksi namun tetap menampilkan alamat, dilengkapi fitur kepatuhan regulasi. Solusi ini ditujukan untuk bisnis yang butuh privasi kompetitif tanpa sepenuhnya anonim.

Tempo dari Stripe: Keunggulan utama Stripe adalah abstraksi pengalaman pengguna. Solusi crypto lain masih terasa rumit—hubungkan wallet, tandatangani transaksi, tunggu konfirmasi—sementara Tempo dirancang agar pembayaran blockchain sama mudahnya dengan kartu kredit.

Kesesuaian dengan Ethereum berarti dapat memanfaatkan ekosistem DeFi dan tools pengembang yang ada, namun integrasi dengan merchant Stripe adalah kunci. Jutaan pelaku usaha yang sudah memakai Stripe bisa menawarkan pembayaran crypto tanpa mengubah alur checkout atau belajar sistem baru.

Paling penting, kolaborasi Stripe dengan bank dan regulator mampu menyelesaikan “last mile” yang selama ini jadi masalah besar: membawa uang dari blockchain ke rekening bank tradisional. Stripe sudah punya jaringan bank, sedangkan perusahaan crypto lain harus membangun dari nol selama bertahun-tahun.

Alasan Pikiran Menjadi Kacau

Kembali ke rumah digital yang terfragmentasi, pertanyaan mulai bermunculan seperti notifikasi di aplikasi smart home.

Pertama, di mana sebenarnya permintaan untuk blockchain khusus seperti ini?

Circle dan Stripe terus membicarakan pembayaran stablecoin dan fitur korporasi, padahal pergerakan utama stablecoin justru di ranah DeFi. USDC digunakan untuk trading aset crypto lain, meminjam di protokol lending, berdagang di DEX, dan berinteraksi dengan ekosistem aplikasi keuangan—semua terjadi di Ethereum.

Ini seperti membuat thermostat pintar paling canggih, tetapi hanya berfungsi di rumah tanpa perangkat pintar lain.

Meski thermostat itu superior, Anda mengisolasi diri dari ekosistem tempat fitur smart home benar-benar digunakan.

Kedua: Mengapa harus mengulang penemuan roda?

Semua yang ingin dilakukan Circle dan Stripe—transaksi cepat, biaya rendah, fitur custom, branding korporasi—bisa dicapai dengan Layer 2 Ethereum. Keamanan Ethereum terjamin, ekosistem DeFi terbesar tersedia, dan jaringan bisa dikustomisasi sesuai kebutuhan.

Beberapa blockchain Layer 1 sudah menyadari hal ini. Celo, yang awalnya membangun blockchain independen untuk pembayaran mobile, memutuskan menjadi Layer 2 Ethereum. Perhitungannya jelas, efek jaringan Ethereum jauh lebih besar daripada membangun network effect sendiri.

Semakin banyak chain, semakin banyak jembatan penghubung. Di sinilah sering terjadi masalah—bridge memindahkan aset antar blockchain, menggunakan smart contract kompleks yang mengunci token di satu chain lalu mencetak token baru di chain lain. Bridge sering jadi target peretasan. Jika terjadi masalah pada bridge, kerugian finansial bisa menjadi risiko nyata.

UX yang bermasalah. Di rumah pintar, masalah terburuk hanya harus membuka aplikasi lain untuk mematikan lampu teras. Di blockchain korporasi, pengguna mungkin harus mengelola dompet berbeda, biaya gas berbeda, antarmuka berbeda, serta pengaturan keamanan berbeda di setiap jaringan. Banyak orang sudah kesulitan dengan satu dompet crypto, apalagi harus mengelola dompet Stripe dan Circle secara terpisah.

Yang paling membingungkan, efek jaringan tidak terbentuk.

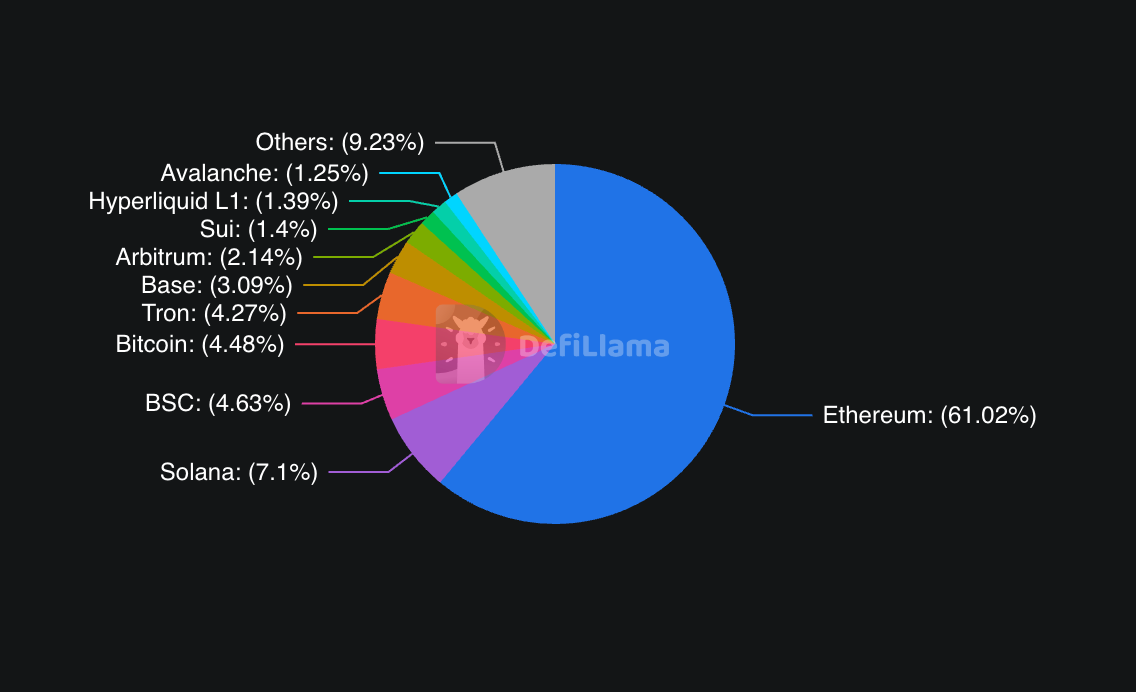

Nilai jaringan pembayaran tumbuh eksponensial seiring jumlah pengguna dan aplikasi. Ethereum memiliki komunitas developer, aplikasi, dan likuiditas terbanyak. Pada pertengahan 2025, TVL Ethereum mencapai $96 miliar, sekitar 60–65% dari seluruh aktivitas DeFi. Solana, yang sering disebut sebagai alternatif high-performance, punya TVL $11 miliar. Sementara Binance Smart Chain ($7,35 miliar), Tron ($6,78 miliar), dan Arbitrum ($3,39 miliar) berbagi sisanya.

Blockchain korporasi memilih menghindari efek jaringan dan membangun ekosistem tertutup, berharap pengguna datang dengan sendirinya.

Apakah Anda akan membangun toko paling sempurna di pulau terpencil? Negara seperti Uni Emirat Arab membangun kota seperti Dubai dan berhasil menarik penduduk, tetapi itu didorong oleh keterbatasan fisik.

Terakhir, muncul pertanyaan persaingan yang jarang dibahas: apakah memang perusahaan ingin membangun infrastruktur lebih baik, atau sekadar tidak ingin berbagi platform dengan kompetitor? Pada kasus smart home, setiap perusahaan memiliki alasan teknis, tetapi pendorong utama adalah keengganan bergantung pada platform lain atau membayar biaya kepada pesaing.

Mungkin itulah yang terjadi. Circle tidak ingin membayar biaya transaksi Ethereum, Stripe ingin membangun infrastruktur sendiri. Itu wajar. Namun, inti permasalahan adalah soal kontrol dan ekonomi, bukan inovasi atau pengalaman pengguna.

Ethereum Tetap Percaya Diri

Ethereum tampak tidak terganggu oleh tren perusahaan membangun blockchain sendiri. Jaringan ini tetap memproses lebih dari satu juta transaksi per hari, mendominasi aktivitas DeFi, dan baru-baru ini mencatat arus masuk institusi besar lewat ETF. Dalam satu hari di Agustus, $1 miliar dana mengalir ke ETF Ethereum—melebihi total ETF Bitcoin seminggu sebelumnya.

Reaksi komunitas Ethereum menarik untuk dicermati. Sebagian melihatnya sebagai bukti keunggulan. Arc dan Tempo keduanya kompatibel dengan EVM, berarti mengadopsi standar pengembangan Ethereum.

Tetapi ada ancaman tersembunyi: setiap transaksi USDC di Arc menggantikan fee transaksi yang seharusnya didapat validator Ethereum; setiap pembayaran merchant Stripe di Tempo menggantikan aktivitas di Layer 2 Ethereum dan mengurangi efek jaringan.

Solana mungkin merasakan dampak persaingan lebih besar. Jaringan ini diposisikan sebagai alternatif high-performance untuk pembayaran dan aplikasi konsumen. Ketika perusahaan besar memilih membangun chain sendiri bukan Solana, tesis “semua aplikasi berjalan di satu komputer super cepat” menjadi kurang relevan.

Kuburan Blockchain Korporasi

Sejarah cukup jelas: perusahaan yang membangun blockchain sendiri sering gagal. Celo melakukan langkah yang sama di 2023.

Ingat Libra dari Facebook? Ambisi menciptakan mata uang digital global berujung menjadi Diem, lalu dijual terpisah akibat tekanan regulasi. Dengan regulasi yang kini lebih jelas lewat UU GENIUS di AS, proyek Facebook mungkin bisa berjalan.

JPMorgan memberikan pelajaran penting. Bank raksasa ini mengembangkan JPM Coin (dolar digital), Quorum (blockchain privat), dan proyek lainnya. Meski memiliki sumber daya, relasi regulator, serta basis pelanggan besar, inisiatif ini tidak pernah diadopsi luas di luar sistem internal JPMorgan. Transaksi JPM Coin bernilai miliaran, tapi hanya berputar di klien institusional bank.

Percobaan perusahaan pembayaran besar juga tidak terlalu sukses. PayPal meluncurkan stablecoin-nya sendiri (PYUSD) di 2023 dan menjadi fintech AS pertama yang masuk stablecoin. Namun, mereka memilih jaringan Ethereum daripada membangun dari nol. Hasilnya, kapitalisasi pasar PYUSD hanya $1,102 miliar—jauh di bawah USDC $67 miliar—dan jarang keluar dari ekosistem PayPal.

Lalu, jika perusahaan sekelas PayPal yang sudah ahli di pembayaran saja tidak mampu membuat terobosan besar, mengapa Circle dan Stripe yakin blockchain mereka akan sukses?

Tren ini menunjukkan bahwa membangun blockchain sukses butuh lebih dari kemampuan teknis dan dana besar—efek jaringan, antusiasme developer, serta adopsi organik sulit diciptakan meski didukung perusahaan besar.

Akankah sekarang berbeda?

Ada alasan optimistis untuk Circle dan Stripe.

Pertama, regulasi semakin jelas. UU GENIUS di AS memberikan kepastian hukum bagi penerbit stablecoin, menghapus keraguan yang menyebabkan kegagalan proyek blockchain korporasi sebelumnya. Circle meluncurkan Arc dalam status perusahaan publik dan kerangka hukum yang jelas.

Kedua, Circle dan Stripe punya modal besar yang tidak dimiliki JPMorgan: basis pengguna global, mayoritas bukan crypto-native. Stripe memproses $1 triliun per tahun untuk jutaan merchant, terus membangun infrastruktur crypto—akuisisi Bridge (infrastruktur stablecoin) senilai $1,1 miliar dan Privy (teknologi dompet) untuk sistem pembayaran menyeluruh. USDC Circle sudah terintegrasi di ratusan aplikasi dan platform trading. Mereka membangun infrastruktur untuk komunitas pengguna yang sudah besar.

Matt Huang (Paradigm) mengungkapkan pendekatan Stripe: blockchain cukup “menghilang di latar belakang” bagi pengguna. Bayangkan membayar online dan mendapat settlement instan, biaya rendah, fitur terprogram—tapi interface merchant persis seperti checkout Stripe sekarang. Inilah UX Web2 dengan infrastruktur Web3; pengguna tidak merasa menggunakan blockchain sama sekali.

Teknologinya pun sudah matang. JPMorgan saat mencoba blockchain di 2017–2018, teknologi masih sangat primitif. Kini, membangun blockchain berfitur institusional meski menantang, bukan hal mustahil. Akuisisi Circle atas tim mesin konsensus Malachite memberi mereka teknologi finalitas sub-detik yang telah teruji. Stripe menggandeng Paradigm agar pengalaman pembayaran terintegrasi dengan pengetahuan crypto.

Efisiensi biaya juga berubah drastis. Di 2017, biaya membangun blockchain baru bisa $1–5 juta dengan waktu 1–2 tahun. 2025, rata-rata aplikasi blockchain hanya $40.000–$200.000 dengan siklus 3–6 bulan berkat tools dan platform modern. Biaya deploy hingga 43% lebih murah dibanding aplikasi terpusat karena efisiensi dan skala infrastruktur.

Perusahaan pembayaran sadar, membangun infrastruktur sendiri lebih efisien daripada membayar biaya kepada Circle (USDC) atau mengikuti biaya di Ethereum. Stripe kini bisa membangun stack infrastruktur sendiri dengan anggaran jauh lebih rendah dari total biaya pihak ketiga selama bertahun-tahun.

Itu pilihan ‘build vs. buy’ klasik; opsi build kini hanya ratusan ribu dolar, bukan jutaan.

Pertanyaan Koeksistensi

Jadi ke mana arah selanjutnya? Akankah setiap perusahaan besar punya blockchain sendiri sehingga ekosistem makin terfragmentasi, atau pasar akan konsolidasi dan interoperabilitas?

Gejala awal menunjukkan koeksistensi pragmatis, bukan persaingan winner-take-all. Circle jelas menyatakan Arc akan melengkapi strategi multi-chain mereka, bukan menggantikannya. USDC tetap berjalan di Ethereum, Solana, dan puluhan jaringan lain. Arc jadi opsi tambahan bagi pengguna yang butuh privasi institusional, kepastian settlement, atau FX internal.

Strategi Stripe juga mirip. Tempo bukan pengganti payment rails tradisional, melainkan alternatif untuk kasus di mana fitur blockchain benar-benar memberikan keunggulan—cross-border payment, programmable money, merchant settlement.

Pengalaman pengguna akan menentukan apakah fragmentasi menjadi kelebihan atau bug. Jika “chain abstraction” berkembang sebagaimana dijanjikan, pengguna tak perlu tahu maupun peduli blockchain mana yang digunakan. Aplikasi pembayaran akan otomatis memilih jaringan dengan biaya dan kecepatan terbaik.

Prediksi (optimis): dua skenario ini akan berjalan bersamaan di segmen pasar berbeda.

Untuk korporasi dan institusi, blockchain khusus akan berkembang. Perusahaan multinasional yang memindahkan $100 juta antar cabang memerlukan fitur kepatuhan, settlement terjamin, integrasi treasury—mereka tidak peduli volatilitas biaya gas atau protokol DeFi. Chain yang mendukung off-ramp langsung ke bank tradisional, laporan regulasi bawaan, dan settlement pasti lebih diminati ketimbang infrastruktur general-purpose Ethereum.

Arc memang bisa menjadi solusi terbaik bagi segmen ini.

Stabilitas biaya, settlement instan, dan kepatuhan internal lebih penting bagi CFO daripada DeFi terkini.

Bagi developer dan pengguna retail, efek jaringan tetap menjadi magnet utama. Blockchain dengan ekosistem aplikasi, likuiditas, dan aktivitas developer terbanyak—Ethereum—akan terus tumbuh, dan blockchain korporasi belum siap menyaingi dominasi itu.

Kartu utama: apakah blockchain enterprise ini tetap bertahan di segmen enterprise saja. Jika Stripe mampu membuat pembayaran merchant lebih cepat dan murah, dan pelanggan bahkan tidak sadar menggunakan blockchain, pertumbuhan bisa melampaui sekadar area korporasi.

Namun, infrastruktur terbaik adalah yang tidak terlihat. Saat menekan saklar lampu, tidak perlu memikirkan pembangkit listrik. Blockchain akan sukses jika teknologi dasarnya benar-benar tidak tampak dalam pengalaman pengguna.

Apakah itu akan terjadi? Kita belum tahu. Untuk sekarang, masa perebutan lahan dimulai, semua ingin menguasai porsi infrastruktur finansial masa depan.

Demikian ulasan hari ini. Sampai jumpa pada ulasan berikutnya.

Disclaimer:

- Artikel ini adalah hasil reprint dari [TOKEN DISPATCH]. Hak cipta milik penulis asli [Thejaswini M A*]. Bila ada keberatan atas reprint ini, silakan hubungi tim Gate Learn untuk penanganan langsung.

- Penafian: Isi dan opini dalam artikel sepenuhnya milik penulis dan bukan saran investasi.

- Terjemahan ke bahasa lain dilakukan Gate Learn. Kecuali disebutkan, dilarang mengopi, mendistribusikan, atau memplagiat artikel terjemahan.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock